株式報酬制度の事例を業種ごとに解説

を業種ごとに解説.png)

この記事でわかること

- 株式報酬制度の全体傾向や業界ごとの事例

- RS・RSU・PS・PSU・SOの業種ごとの事例

- RS・RSU・PS・PSU・SOにおける特定企業の事例

著者プロフィール

O f All株式会社

代表取締役

福地 悠太

主に上場企業に対するストック・オプションの設計・導入支援、エクイティ・ファイナンスに関するアドバイザリー業務、M&Aアドバイザリー業務等に従事。証券株式会社を経て、再びコンサルティング業に戻り、株式報酬制度の設計・導入支援、役員報酬制度の設計、指名報酬委員会の設置・運用に係る助言業務等を行う。

株式報酬制度を検討していく際に、気になるポイントとして挙げられるのが他社の導入事例です。

本記事ではRS・RSU・PS・PSU・無償SO・株式報酬型SO・有償SO・信託関連(株式給付信託等)の8種類を中心に主要な各業界の全体の導入傾向と特定企業の事例を整理し、解説していきます。

株式報酬制度について、網羅的に知りたいという方は以下の記事をご確認下さい。

🔗株式報酬制度とは?基礎から11種類の制度・選び方まで理解しやすく解説

今回の事例解説で取り上げる株式報酬制度

今回、事例として取り上げる株式報酬制度はRS・RSU・PS・PSU・無償SO・株式報酬型SO・有償SO・信託関連(株式給付信託等)の8種類です。

本記事では上記の8種類の株式報酬制度を中心に弊社が提供する「🔗株式報酬データベース」を活用しながら事例を解説していきます。

| 株式報酬制度・株価連動金銭報酬の種類 | フェーズ | 概要 |

|---|---|---|

| 譲渡制限付株式(RS) | 上場企業 | 一定期間の譲渡制限(継続勤務等の条件)が付された現物株式を付与する報酬制度。 |

| 譲渡制限付株式ユニット(RSU) | 上場企業 | 一定期間の継続勤務等の条件付で株式が交付される権利(ユニット)を付与する報酬制度。 |

| パフォーマンス・シェア(PS) | 上場企業 | 事前に設定した業績目標等(売上高・利益額など)による譲渡制限が付された現物株式を付与する報酬制度。 |

| パフォーマンス・シェア・ユニット(PSU) | 上場企業 | 事前に設定した業績目標等(売上高・利益額など)が達成された際に株式が交付される権利(ユニット)を付与する報酬制度。 |

| 株式給付信託 | 上場企業 | 信託を通じて対象者へ自社株式を給付する報酬制度。給付に際してはポイントを介す。 |

| 株式報酬型ストック・オプション(1円ストック・オプション) | 上場企業 | 発行のタイミングで付与対象者による金銭の払い込みを必要とせず、権利行使価額を1円に設定するストック・オプション。 |

| 無償ストック・オプション | 上場企業 未上場企業 | あらかじめ定めた価額(権利行使価額)で自社の株式を取得できる権利(新株予約権)を付与する報酬制度。税制適格要件を満たせば、課税のタイミングが1回のみとなるが、税制適格要件を満たさない場合、課税は権利行使時と株式売却時の2回にわたり行われる。 |

| 有償ストック・オプション | 上場企業 未上場企業 | 新株予約権の発行のタイミングで付与対象者による金銭の払い込みが発生する。税務上、報酬ではなく、有価証券の売買として扱われる。 |

すべての株式報酬制度を確認したい方は「🔗主な株式報酬制度・株価連動金銭報酬 11種類を解説」をご確認下さい。

また、本記事では、株式報酬制度の導入事例が比較的多い「情報・通信業」「サービス業」「小売業」の3つの業界に焦点を当てて、解説していきます。

株式報酬制度の導入事例を市場区分ごとに解説した記事は以下をご確認ください。

2025年における株式報酬制度の導入傾向(市場全体)

まずは、2025年における市場全体の株式報酬制度の導入傾向を見ていきます。

2024年のデータはこちらの「🔗2024年版 株式報酬制度 データブック 市場別傾向レポート」をご確認ください。

なお、今回使用するデータは「🔗株式報酬データベース」をもとに作成しています。

株式報酬データベースの留意点は下記をご確認ください。

- 本データベースは、上場企業の適時開示を参照して作成しています。

- 本データベースは無償SO・有償SO・株式報酬型SO・RS・RSU・PS・PSU・信託に関連する制度を対象としています。

- 一部、AIを用いて処理をしている箇所も含まれるため、誤った結果や予期しない結果・重複が表示される場合もございます。正確な情報については各適時開示のPDFをご確認下さい。

- 調査・作成に関しては細心の注意を払っておりますが、内容及び情報の正確性等を必ずしも保証するものではございません。

- 本データについて、事前に承諾を得ることなく、これらの内容を複製・加工譲渡することはご遠慮ください。(ただし、常識及び著作権法等の法令で認められる範囲内での部分的な引用は問題ございません。)

- 本記事では2025年1月~2025年12月に適時開示されたデータを使用しています。

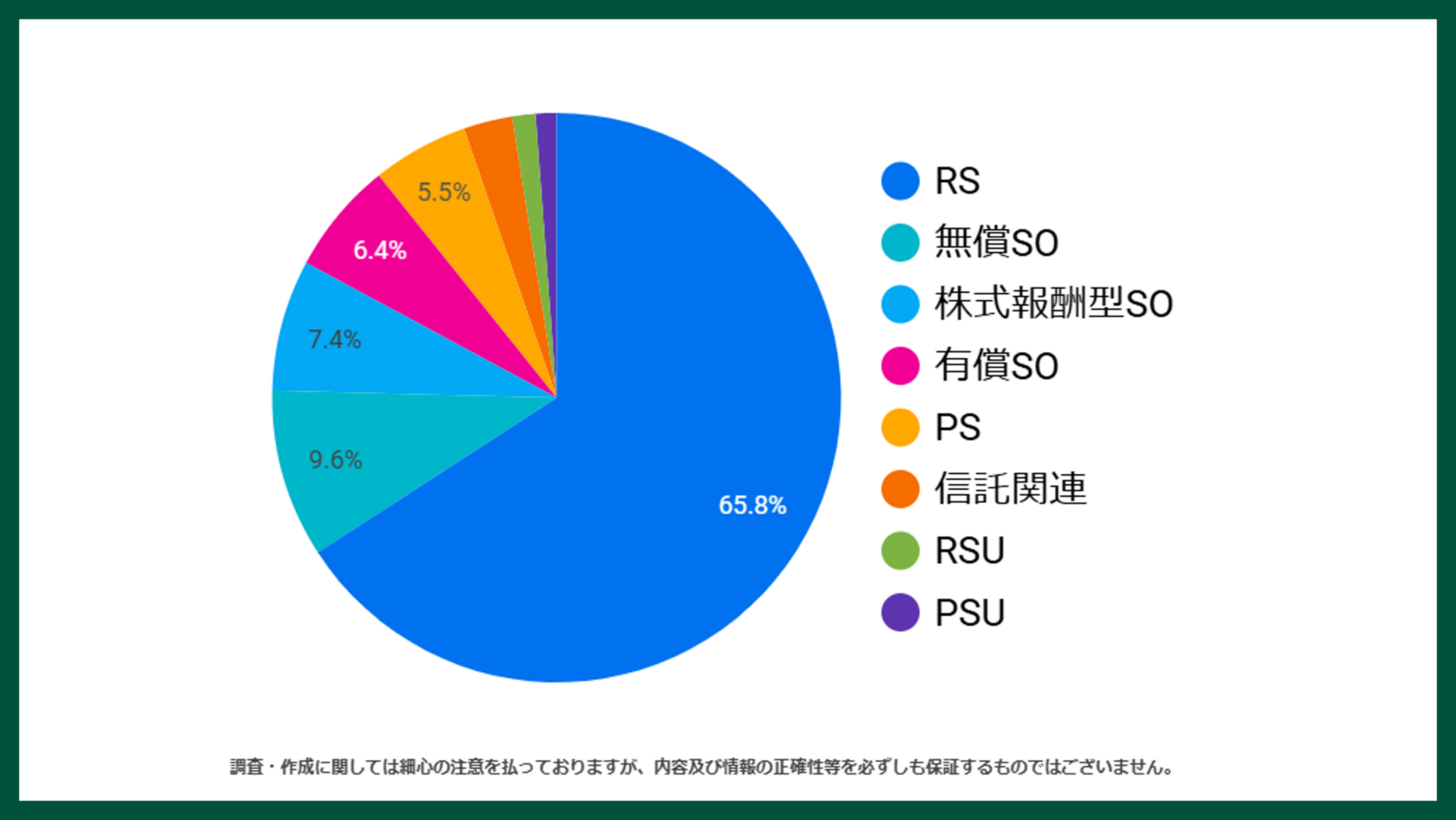

各制度の導入比率(当該制度の適時開示事例件数/株式報酬データベース登録事例件数)

2025年における各制度の導入比率は全体で見ると下記の通りとなりました。

最も多く導入されている株式報酬制度は「RS」となり、次いで「無償SO」と「有償SO」の導入比率が多くなっています。

PS・PSUなどの業績連動型株式報酬の導入件数は徐々に増えてきていますが、全体としてはまだ少数という結果になりました。

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 1,507 | 67.9% |

| RSU | 22 | 1.0% |

| PS | 115 | 5.2% |

| PSU | 35 | 1.6% |

| 無償SO | 184 | 8.3% |

| 有償SO | 154 | 6.9% |

| 株式報酬型SO | 128 | 5.8% |

| 信託関連 | 74 | 3.3% |

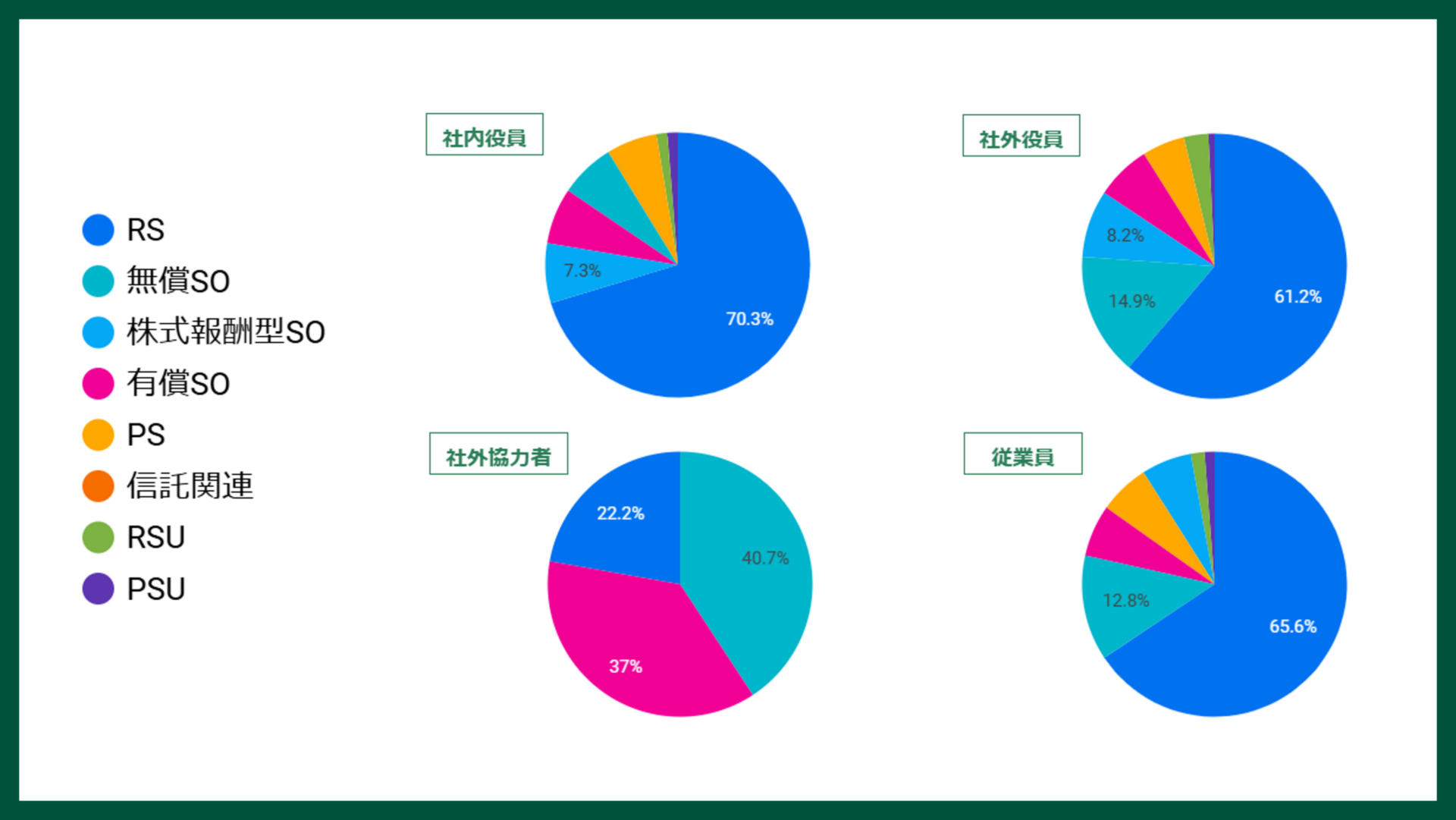

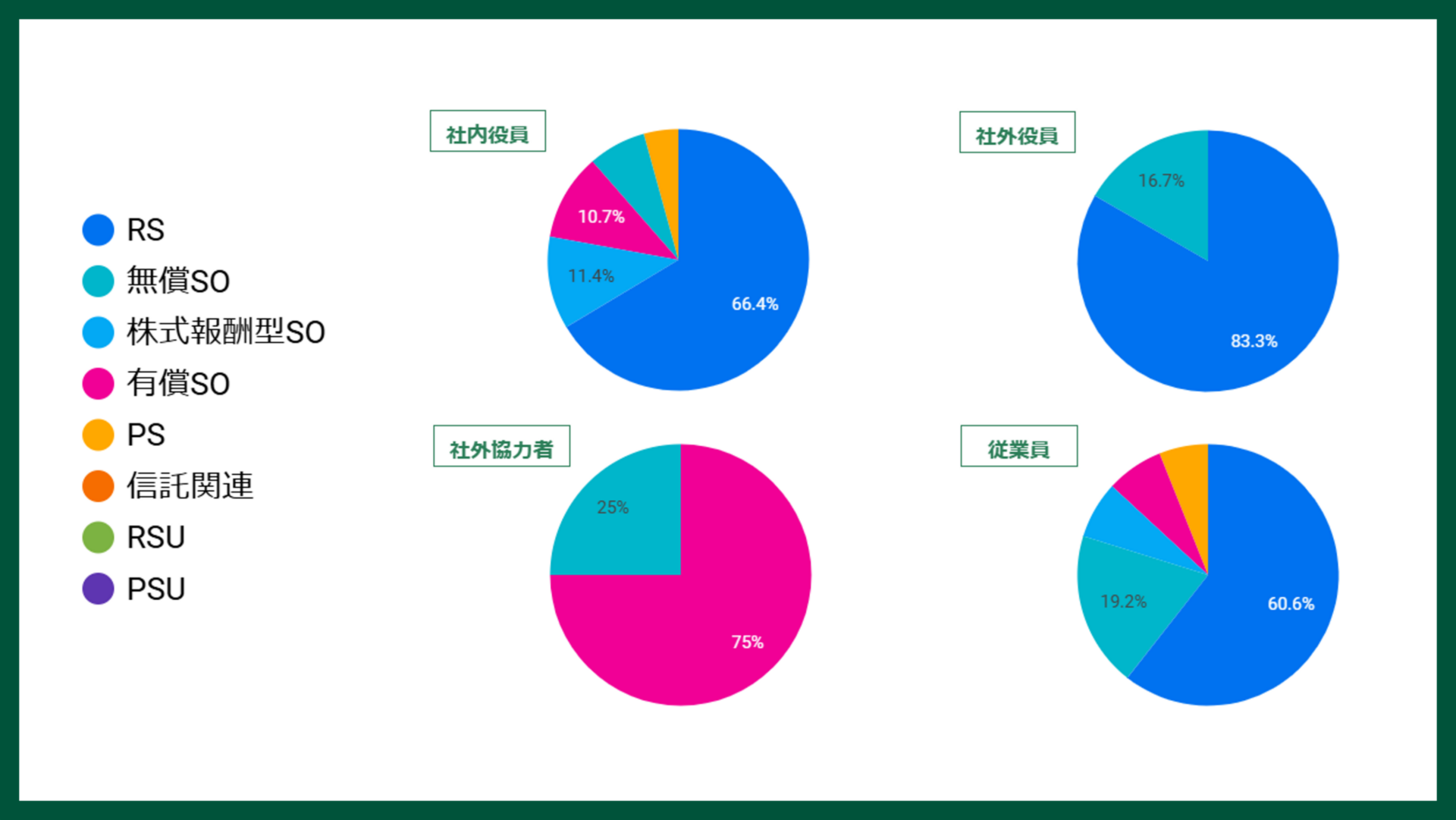

役職ごとの各制度の導入比率(当該制度の適時開示事例件数/株式報酬データベース登録事例件数)※信託関連除く

続いて、役職別にどのような株式報酬制度が導入されているかを見ていきます。

2025年における役職ごとの各制度の導入比率(信託関連除く)は下記の通りとなりました。

「社内役員」「社外役員」「従業員」「社外協力者」で最も多く導入されている株式報酬制度は「RS」となりました。

社内役員のRSの導入比率が高いのは、自社株式の継続保有による経営陣と株主の利害共有の促進が重視されているものと推測されます。

社内役員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 1,231 | 73.1% |

| RSU | 10 | 0.6% |

| PS | 96 | 5.7% |

| PSU | 29 | 1.7% |

| 無償SO | 102 | 6.1% |

| 有償SO | 123 | 7.3% |

| 株式報酬型SO | 94 | 5.6% |

社外役員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 94 | 74.0% |

| RSU | 1 | 0.8% |

| PS | 6 | 4.7% |

| PSU | 1 | 0.8% |

| 無償SO | 12 | 9.4% |

| 有償SO | 7 | 5.5% |

| 株式報酬型SO | 6 | 4.7% |

従業員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 1,007 | 69.3% |

| RSU | 21 | 1.4% |

| PS | 77 | 5.3% |

| PSU | 29 | 2.0% |

| 無償SO | 153 | 10.5% |

| 有償SO | 102 | 7.0% |

| 株式報酬型SO | 65 | 4.5% |

社外協力者

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 40 | 53.3% |

| RSU | 2 | 2.7% |

| PS | 4 | 5.3% |

| PSU | — | — |

| 無償SO | 8 | 10.7% |

| 有償SO | 13 | 17.3% |

| 株式報酬型SO | 4 | 5.3% |

2025年における株式報酬制度の導入傾向(情報・通信業)

続いて、「情報・通信業」の業界に焦点を当てて、株式報酬制度の導入傾向を見ていきます。

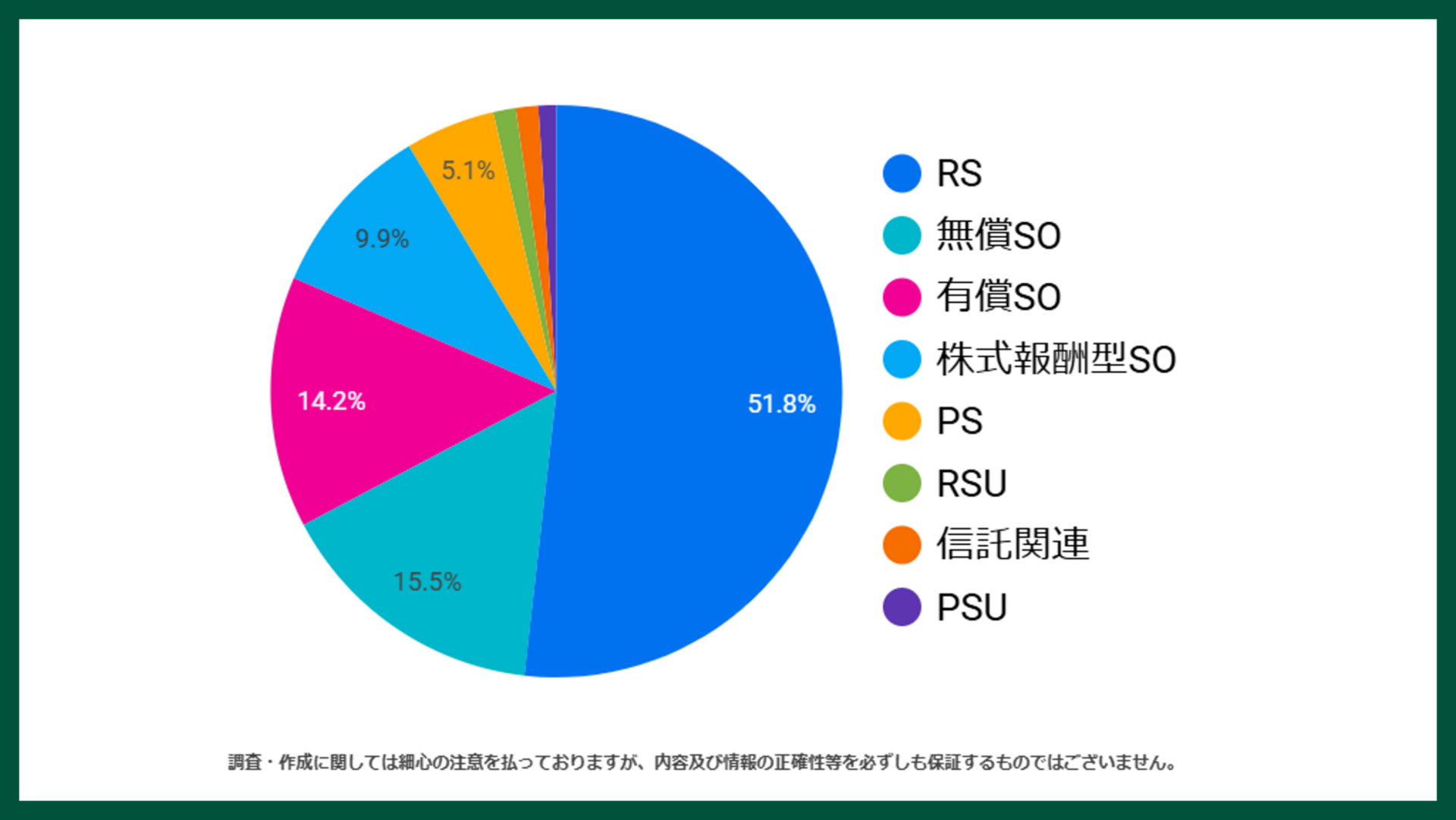

「情報・通信業」における各制度の導入比率(当該制度の適時開示事例件数/株式報酬データベース登録事例件数)

2025年「情報・通信業」における各制度の導入比率は全体で見ると下記の通りとなりました。最も多く導入されている株式報酬制度は全体の傾向と同じく「RS」となりましたが、全体傾向よりは少ない導入比率です。次いで「無償SO」と「有償SO」の導入比率が多くなっています。

市場全体と比較してRSなどの在籍要件型の制度の割合が低く、有償SOの割合が高くなっているのは、業績や株価にコミットし、その成果に応じてリターンを得るべきという考えが業種全体に根付いている結果と言えるかもしれません。

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 197 | 56.0% |

| RSU | 1 | 0.3% |

| PS | 16 | 4.5% |

| PSU | 2 | 0.6% |

| 無償SO | 51 | 14.5% |

| 有償SO | 51 | 14.5% |

| 株式報酬型SO | 27 | 7.7% |

| 信託関連 | 7 | 2.0% |

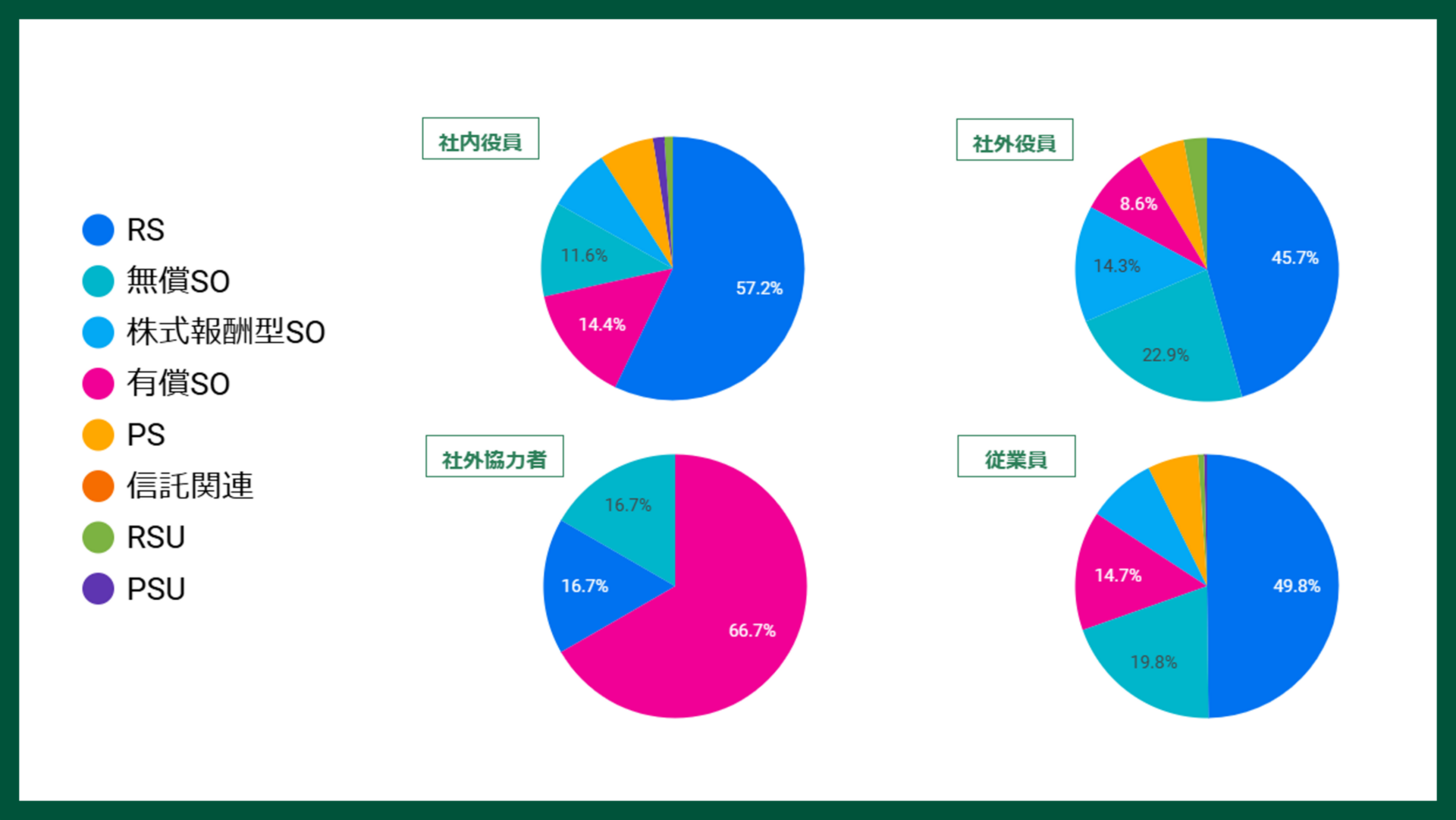

「情報・通信業」における役職ごとの各制度の導入比率(当該制度の適時開示事例件数/株式報酬データベース登録事例件数)※信託関連除く

続いて、役職別にどのような株式報酬制度が導入されているかを見ていきます。

2025年「情報・通信業」における役職ごとの各制度の導入比率(信託関連除く)は下記の通りとなりました。

「社内役員」「社外役員」「従業員」「社外協力者」で最も多く導入されている株式報酬制度は「RS」となりました。

社内役員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 160 | 59.7% |

| RSU | 1 | 0.4% |

| PS | 13 | 4.9% |

| PSU | 2 | 0.7% |

| 無償SO | 32 | 11.9% |

| 有償SO | 44 | 16.4% |

| 株式報酬型SO | 16 | 6.0% |

社外役員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 18 | 58.1% |

| RSU | — | — |

| PS | 1 | 3.2% |

| PSU | — | — |

| 無償SO | 5 | 16.1% |

| 有償SO | 2 | 6.5% |

| 株式報酬型SO | 5 | 16.1% |

従業員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 129 | 54.2% |

| RSU | — | — |

| PS | 10 | 4.2% |

| PSU | 1 | 0.4% |

| 無償SO | 44 | 18.4% |

| 有償SO | 42 | 17.6% |

| 株式報酬型SO | 13 | 5.4% |

社外協力者

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 5 | 38.5% |

| RSU | — | — |

| PS | 2 | 15.4% |

| PSU | 1 | 7.7% |

| 無償SO | 3 | 23.1% |

| 有償SO | 1 | 7.7% |

| 株式報酬型SO | 1 | 7.7% |

「情報・通信業」における特定企業の事例

続いて、「情報・通信業」における特定企業の事例を紹介します。今回取り上げるのは「BASE株式会社の譲渡制限付株式(RS)の導入事例」「株式会社ウェザーニューズのPSの導入事例」「Sansan株式会社の無償ストック・オプション」の3つとなります。

BASE株式会社の譲渡制限付株式(RS)の導入事例

🔗https://kabutan.jp/disclosures/pdf/20250416/140120250416516780

BASE株式会社は、ネットショップ作成サービス「BASE」などを提供する東証グロース上場企業(証券コード:4477)です。

2025年4月16日に同社は譲渡制限付株式報酬として新株式発行を決議しました。発行株式数は501,067株、発行価額は1株につき421円、総額約2億1,095万円となります。

この事例の特徴は、取締役5名(社外取締役を含む)、上級執行役員・執行役員及び子会社取締役9名、従業員及び子会社従業員21名と、経営陣から従業員まで幅広い対象者に株式を割り当てている点です。特に、社外取締役も含めた役員全体に対して93,588株、上級執行役員・執行役員層に275,644株、従業員層に131,835株と、役職に応じた配分設計となっています。

譲渡制限期間は3年間を基本とし、対象役員は2025年5月8日から2028年5月7日まで一律に制限されます。一方、対象従業員には段階的な譲渡制限解除の仕組みを採用しており、付与株式の3分の1ずつが2026年5月7日、2027年5月7日、2028年5月7日にそれぞれ解除される設計となっています。

本制度は10年間で合計877,000株以内(株式分割・併合時は調整)という大規模な株式報酬プログラムであり、代表取締役に対して非連続な成長実現への強力なインセンティブを付与するとともに、株主との価値共有を徹底する設計となっています。

株式会社ウェザーニューズのPSの導入事例

🔗https://kabutan.jp/disclosures/pdf/20250908/140120250908554743

株式会社ウェザーニューズは、気象情報サービスを提供する東証プライム上場企業(証券コード:4825)です。

2025年9月8日に同社は業績連動型株式報酬として自己株式の処分を決議しました。処分株式数は12,000株、処分価額は1株につき4,700円、処分総額は5,640万円となります。

この事例の特徴は、取締役3名(社外取締役でない業務執行取締役に限る)、執行役員12名(執行役員待遇含む)、使用人22名と幅広い対象者に株式を割り当てている点です。配分は取締役2,800株、執行役員4,800株、使用人4,400株となっており、執行役員層への配分が最も多い設計となっています。なお、7名の退職者及び退任者も割当対象に含まれています。

株式交付数の算定方法は、「基準交付株式数×支給率」という明確な算定式に基づいています。基準交付株式数は各割当対象者の職位等を考慮して取締役会で決定され、支給率は対象期間における業績等の各数値目標の達成率に応じて0%から200%の範囲で算定されます。具体的な数値目標としては、連結売上高、連結営業利益率等が設定されています。なお、算定の結果100株未満の端数が生じた場合は切り上げられます。

株式交付要件は三つの条件で構成されています。第一に、対象期間中に継続して取締役として在任したこと、第二に、取締役会が定める一定の非違行為がなかったこと、第三に、株式報酬制度の趣旨を達成するために必要な要件を充足することです。

途中退任者・新規就任者への対応も柔軟に設計されています。対象期間中に退任する場合は、退任時までの在任期間に応じて按分した数の株式が交付されます。同様に、対象期間中に新たに就任した割当対象者についても、在任期間に応じて按分した数の株式が交付されます。

本制度は業績達成度に応じて0%から200%の範囲で株式交付数が変動する設計となっており、高い業績達成へのインセンティブを付与しつつ、在任期間による按分や上限管理により過度な報酬を抑制するバランスの取れた制度設計となっています。

Sansan株式会社の無償ストック・オプションの導入事例

🔗https://kabutan.jp/disclosures/pdf/20250714/140120250714513447

Sansan株式会社は、法人向け名刺管理サービス「Sansan」や個人向け名刺アプリ「Eight」などを提供する東証プライム上場企業(証券コード:4443)です。

2025年7月14日に同社は株価条件付税制適格ストックオプション(第17回新株予約権)の発行を決議しました。発行個数は5,694個(株式数569,400株、発行済株式総数の約0.45%)、割当先は当社執行役員及び従業員172名と当社子会社取締役、執行役員及び従業員7名の合計179名となります。

この事例の最大の特徴は、株価条件を付したストックオプション制度である点です。行使価額は1株につき2,010円に設定されていますが、権利行使のためには「東京証券取引所における当社普通株式の普通取引の終値株価が3,987円を超過すること」という厳格な株価条件が設定されています。これは行使価額の約1.98倍に相当し、大幅な株価上昇を実現しなければ権利行使できない設計となっています。

権利行使期間は2027年7月15日から2035年7月14日までの8年間と長期に設定されており、中長期的な株主価値及び企業価値の向上を目指す制度設計となっています。

権利行使条件は複数設定されています。第一に、上記の株価条件(終値3,987円超過)を満たすこと、第二に、権利行使時において当社または当社子会社の取締役、監査役、執行役員もしくは従業員たる地位を保有していることです。ただし、任期満了による退任、定年退職、その他正当な理由がある場合は取締役会の承認を得て例外的に権利行使が認められます。第三に、新株予約権の質入れ・担保権の設定は認められず、第四に、相続も認められません。

本制度は、行使価額の約2倍という高い株価条件を設定することで、従業員等に対して大幅な株価上昇実現への強力なインセンティブを付与するとともに、条件未達成時には株式が発行されないことで既存株主の利益を保護する、バランスの取れた設計となっています。また、税制適格ストックオプションとして設計されていることで、付与対象者にとっても税務上のメリットがある制度となっています。

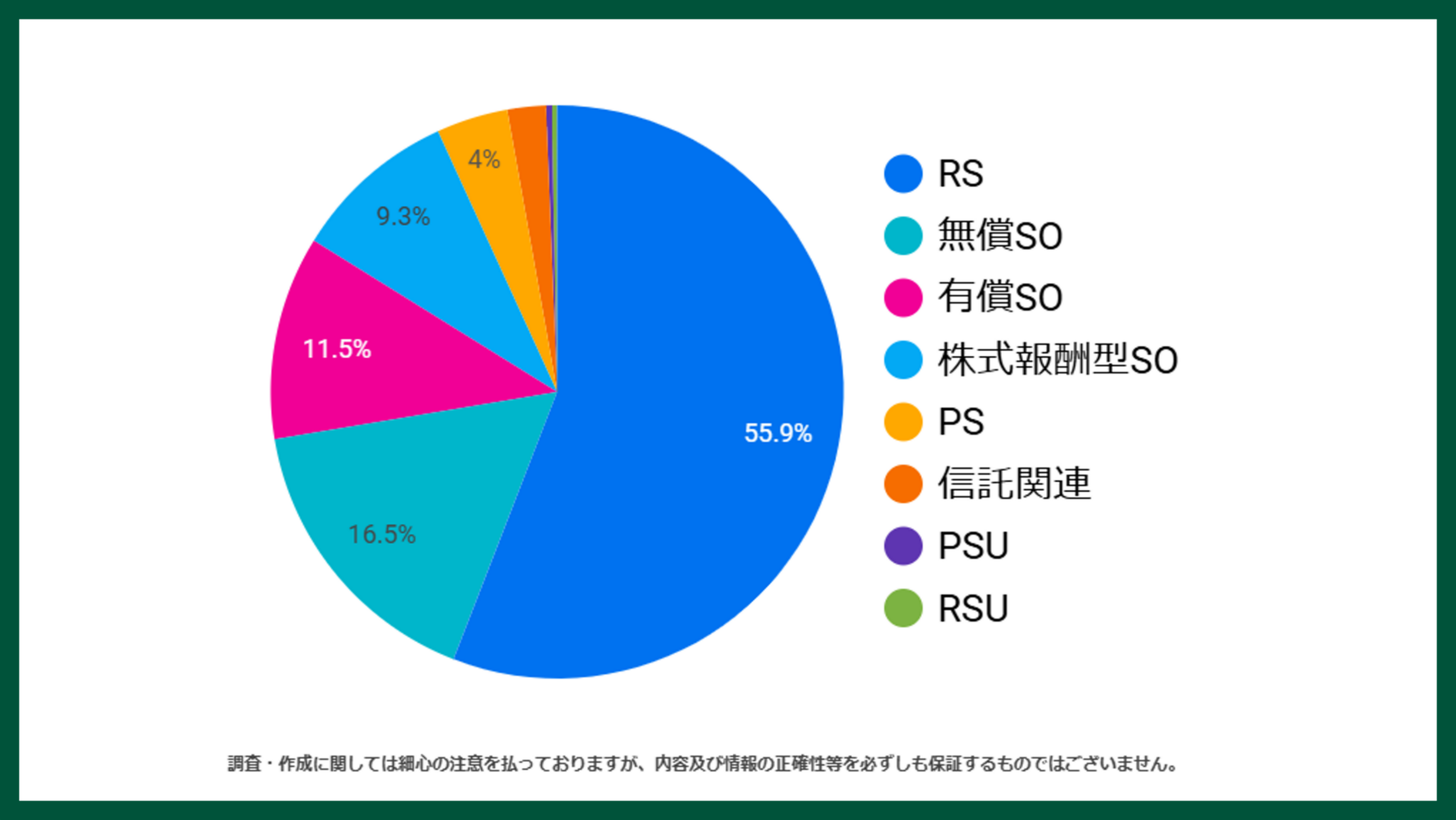

2025年における株式報酬制度の導入傾向(サービス業)

続いて、「サービス業」の業界に焦点を当てて、株式報酬制度の導入傾向を見ていきます。

「サービス業」における各制度の導入比率(当該制度の適時開示事例件数/株式報酬データベース登録事例件数)

2025年「サービス業」における各制度の導入比率は全体で見ると下記の通りとなりました。最も多く導入されている株式報酬制度は全体の傾向と同じく「RS」となりましたが、全体傾向よりは少ない導入比率です。次いで「無償SO」と「有償SO」の導入比率が多くなっています。

キャピタルゲイン型の無償SO・有償SOの割合が高いのは、株価の上昇があってこその株式報酬と考える企業が多い業種だからかもしれません。

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 194 | 55.9% |

| RSU | — | — |

| PS | 9 | 2.9% |

| PSU | 2 | 0.6% |

| 無償SO | 39 | 12.6% |

| 有償SO | 37 | 12.0% |

| 株式報酬型SO | 22 | 7.1% |

| 信託関連 | 6 | 1.9% |

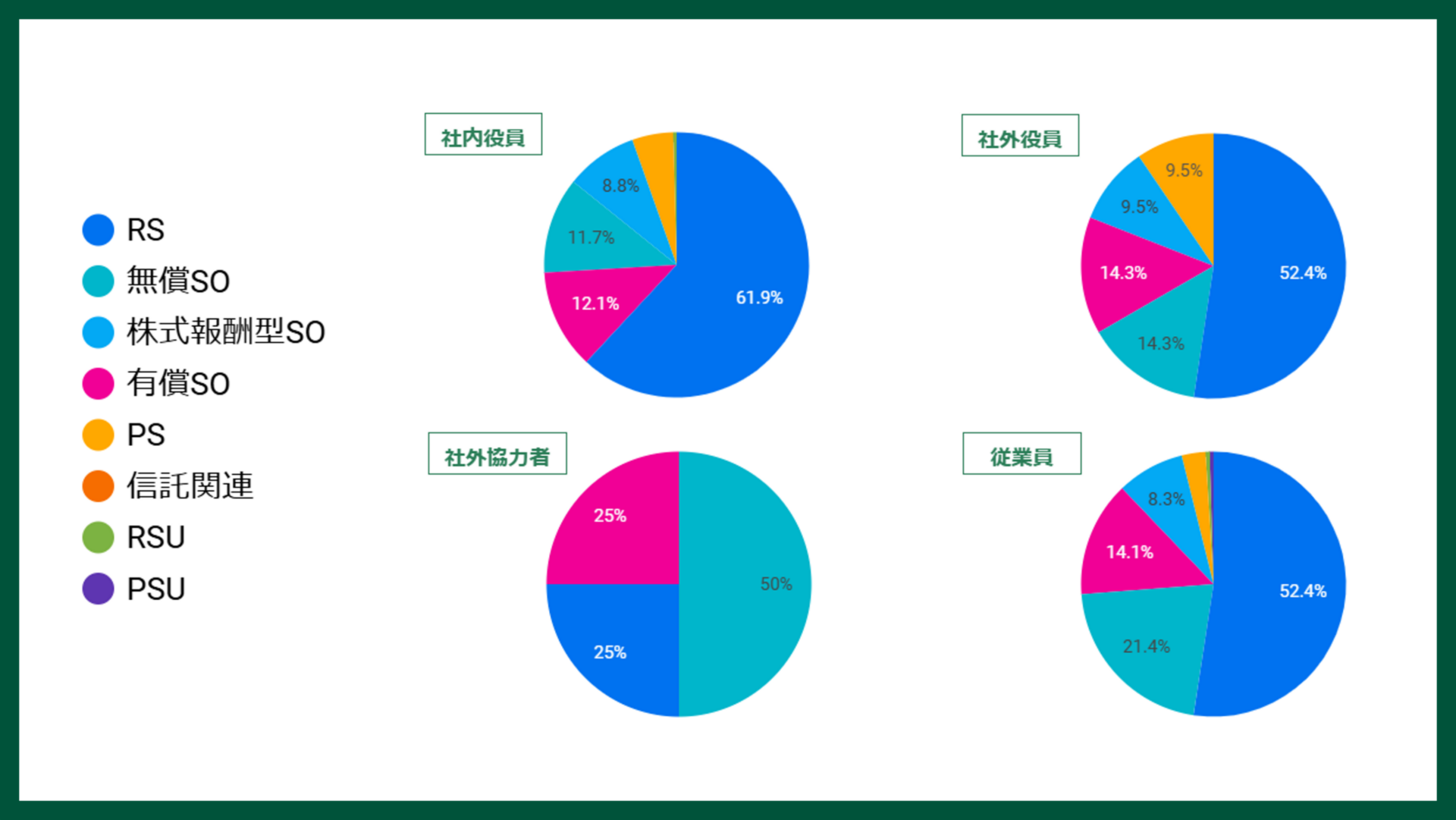

「サービス業」における役職ごとの各制度の導入比率(当該制度の適時開示事例件数/株式報酬データベース登録事例件数)※信託関連除く

続いて、役職別にどのような株式報酬制度が導入されているかを見ていきます。

2025年「サービス業」における役職ごとの各制度の導入比率(信託関連除く)は下記の通りとなりました。

「社内役員」「社外役員」「従業員」「社外協力者」で最も多く導入されている株式報酬制度は「RS」となりました。

社内役員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 155 | 61.9% |

| RSU | — | — |

| PS | 9 | 3.9% |

| PSU | 1 | 0.4% |

| 無償SO | 22 | 9.6% |

| 有償SO | 29 | 12.7% |

| 株式報酬型SO | 13 | 5.7% |

社外役員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 12 | 60.0% |

| RSU | — | — |

| PS | 1 | 5.0% |

| PSU | — | — |

| 無償SO | 3 | 15.0% |

| 有償SO | 3 | 15.0% |

| 株式報酬型SO | 1 | 5.0% |

従業員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 118 | 61.8% |

| RSU | — | — |

| PS | 3 | 1.6% |

| PSU | 1 | 0.5% |

| 無償SO | 30 | 15.7% |

| 有償SO | 27 | 14.1% |

| 株式報酬型SO | 12 | 6.3% |

社外協力者

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 6 | 54.5% |

| RSU | — | — |

| PS | — | — |

| PSU | — | — |

| 無償SO | — | — |

| 有償SO | 4 | 36.4% |

| 株式報酬型SO | 1 | 9.1% |

「サービス業」における特定企業の事例

続いて、「サービス業」における特定企業の事例を紹介します。今回取り上げるのは「パーソルホールディングス株式会社の譲渡制限付株式(RS)」「こころネット株式会社のPS」「株式会社GENDAの有償ストック・オプション」の3つとなります。

パーソルホールディングス株式会社の譲渡制限付株式(RS)の導入事例

🔗https://kabutan.jp/disclosures/pdf/20250513/140120250513545699

パーソルホールディングス株式会社は、人材派遣・人材紹介などの人材サービスを展開する東証プライム上場企業(証券コード:2181)です。

2025年5月13日に同社は譲渡制限付株式報酬として自己株式の処分を決議しました。処分株式数は12,636,897株、処分価額は1株につき268円、処分総額は約33億8,669万円となります。

この事例の最大の特徴は、グループ全体の管理職層を対象とした大規模な株式報酬制度である点です。割当先は当社の管理職層従業員285名(約106万株)と、当社国内子会社の取締役、監査役及び管理職層従業員3,102名(約1,157万株)の合計3,387名となっており、子会社を含めたグループ全体で管理職層に広くインセンティブを付与する設計となっています。配分としては、子会社側が全体の約91.6%を占めており、グループ全体での一体的な企業価値向上を目指す姿勢が明確に表れています。

対象期間は2025年4月1日から2028年3月31日までの3年間に設定されており、この期間の労務に対するインセンティブ制度として位置付けられています。

譲渡制限期間は2025年9月26日から2028年3月31日までの約2年半となっており、この期間中、割当対象者は本割当株式について第三者に対する譲渡、質権の設定、譲渡担保権の設定、生前贈与、遺贈その他一切の処分行為をすることができません。

譲渡制限解除の条件は在籍継続を基本としており、管理職層従業員の場合は譲渡制限期間中継続して当社または当社国内子会社の従業員のいずれかの地位にあったこと、子会社の取締役・監査役の場合は譲渡制限期間中継続して当社の従業員または当社国内子会社の取締役、監査役もしくは従業員のいずれかの地位にあったことが条件となります。これらの条件を満たした場合、期間満了時点をもって本割当株式の全部について譲渡制限が解除されます。

本制度は、グループ全体で3,387名という大規模な対象者に対し、総額約33億円の株式報酬を付与する制度であり、3年間の在籍継続と企業価値向上へのインセンティブを付与するとともに、執行役員CHROの判断による柔軟な運用も可能とした、グループ一体経営を推進する設計となっています。

こころネット株式会社のPSの導入事例

🔗https://kabutan.jp/disclosures/pdf/20250710/140120250710511647

こころネット株式会社は、葬儀関連サービスを提供する企業(証券コード:6060)です。

2025年7月10日に同社は譲渡制限付株式報酬として自己株式の処分を決議しました。処分株式数は14,800株、処分価額は1株につき1,032円、処分総額は約1,527万円となります。

この事例の特徴は、当社取締役4名(7,900株)と当社子会社の取締役7名(6,900株)の合計11名を対象とした、親子会社の取締役層に特化した株式報酬制度である点です。配分としては、当社取締役が約53.4%、子会社取締役が約46.6%と、比較的バランスの取れた配分となっています。

譲渡制限解除の条件は二段階で設定されています。第一に、2025年7月31日(払込期日)から2026年3月期に係る定時株主総会の終結の時までの役務提供期間中、継続して当社及び当社子会社の取締役、監査役、執行役員及び従業員のいずれかの地位にあること、第二に、取締役会が目標値として設定した一定の業績目標を上回ることです。これら両方の条件を満たした場合、譲渡制限期間の満了時において本割当株式の全部について譲渡制限が解除されます。

本制度の特徴は、約2年間の役務提供期間と業績目標達成という二つの条件を組み合わせることで、中期的な在籍継続と業績向上の両方にインセンティブを付与する設計となっている点です。また、親会社と子会社の取締役を一体的に対象とすることで、グループ全体での価値共有を推進する制度となっています。

株式会社GENDAの有償ストック・オプションの導入事例

🔗https://kabutan.jp/disclosures/pdf/20250611/140120250611587048

株式会社GENDAは、アミューズメント施設運営を中心にエンターテイメント事業を展開する東証グロース上場企業(証券コード:9166)です。

2025年6月11日に同社は募集新株予約権(有償ストック・オプション)の発行を決議しました。発行個数は52,200個(株式数5,220,000株、発行済株式総数の2.86%)、1個あたりの発行価額は100円、行使価額は1株につき899円となります。

この事例の最大の特徴は、公正価格での有償発行による大規模なストックオプション制度である点です。割当先は当社取締役5名(25,000個、250万株)、当社従業員50名(17,750個、177.5万株)、当社子会社取締役21名(7,710個、77.1万株)、当社子会社従業員11名(1,740個、17.4万株)の合計87名(上限)となっており、グループ全体の役職員に広くインセンティブを付与する設計となっています。配分としては、当社取締役が約47.9%と最も多く、次いで当社従業員が約34.0%、子会社取締役が約14.8%、子会社従業員が約3.3%となっています。

権利行使期間は2030年5月1日から2040年1月31日までの約10年間と長期に設定されており、「2040年に世界一のエンターテイメント企業となる」という同社の長期ビジョンと整合的な設計となっています。

権利行使条件は極めて高い業績目標が設定されています。2030年1月期において、償却前営業利益が75,000百万円を超過した場合にのみ行使可能となります。償却前営業利益は、連結営業利益に減価償却費及びのれん償却費を足し戻して算出され、当該新株予約権に係る株式報酬費用の影響は排除して判定されます。この業績条件は、同社がM&Aによってエンタメ経済圏を構築する成長戦略を反映したものであり、達成されることで企業価値・株主価値の大幅な向上が期待されます。

本制度の特徴は、有償発行による付与対象者の投資リスク負担と、償却前営業利益75,000百万円超という極めて高い業績目標の組み合わせにより、強力な業績向上インセンティブを付与している点です。また、約10年間という長期の権利行使期間と在籍条件により、組織の安定化と長期的なコミットメントを促進する設計となっています。さらに、M&A戦略を推進する同社において、グループ全体で87名(上限)という広範な対象者に付与することで、グループ一体となった企業価値向上を目指す制度となっています。

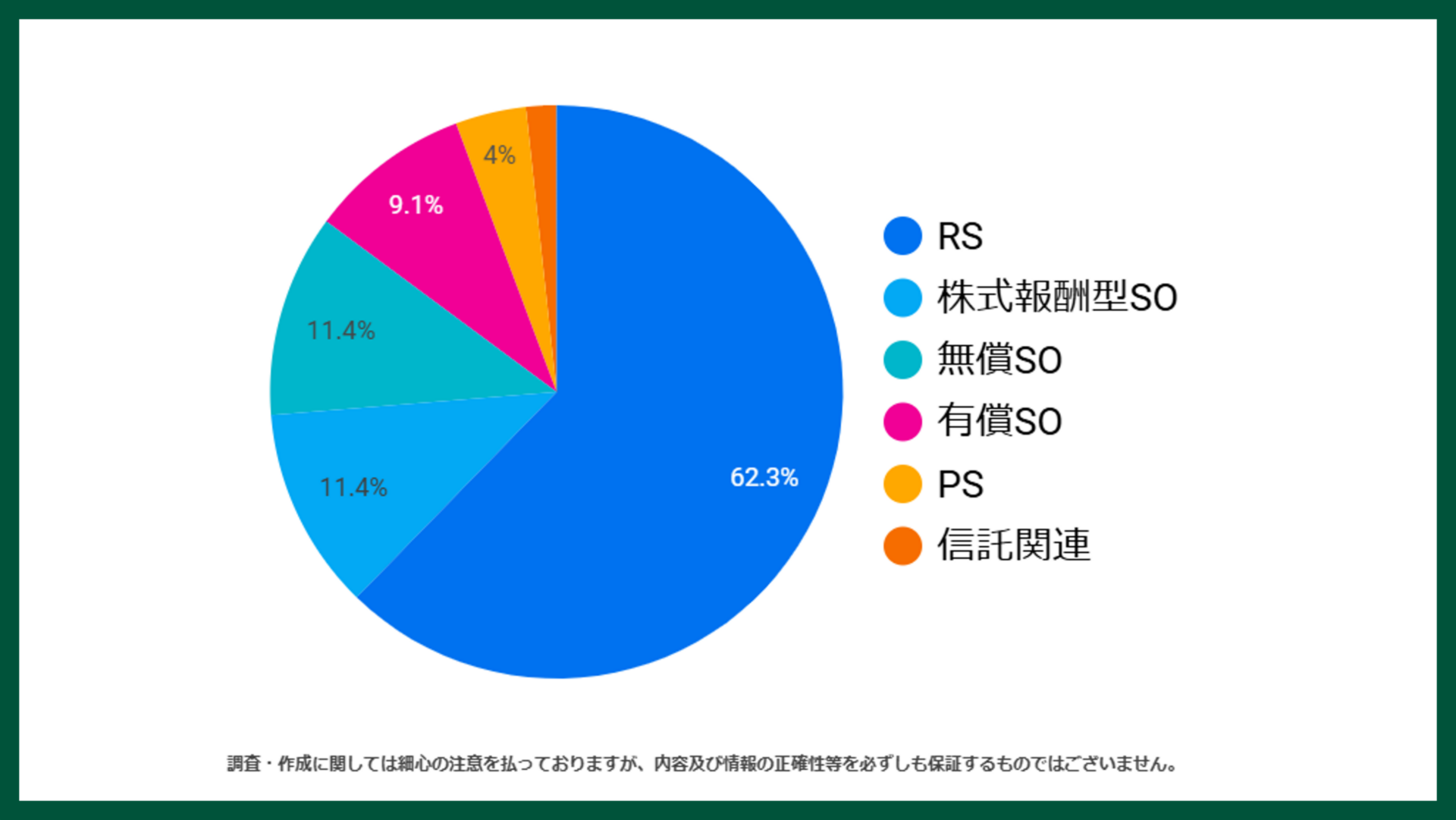

2025年における株式報酬制度の導入傾向(小売業)

続いて、「小売業」の業界に焦点を当てて、株式報酬制度の導入傾向を見ていきます。

「小売業」における各制度の導入比率(当該制度の適時開示事例件数/株式報酬データベース登録事例件数)

2025年「小売業」における各制度の導入比率は全体で見ると下記の通りとなりました。最も多く導入されている株式報酬制度は全体の傾向と同じく「RS」となりました。次いで「無償SO」と「株式報酬型SO」の導入比率が多くなっています。

小売業はビジネスモデルとして安定的な成長を見込む企業が多く、その特性ゆえに業績連動型の株式報酬はマッチしないと考える企業が多いのかもしれません。結果として、在籍要件型のRS、無償SO、株式報酬型SOの割合が高くなっていると考えられます。

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 119 | 68.4% |

| RSU | — | — |

| PS | 5 | 2.9% |

| PSU | 1 | 0.6% |

| 無償SO | 18 | 10.3% |

| 有償SO | 9 | 5.2% |

| 株式報酬型SO | 17 | 9.8% |

| 信託関連 | 5 | 2.9% |

「小売業」における役職ごとの各制度の導入比率(当該制度の適時開示事例件数/株式報酬データベース登録事例件数)※信託関連除く

続いて、役職別にどのような株式報酬制度が導入されているかを見ていきます。

2025年「小売業」における役職ごとの各制度の導入比率(信託関連除く)は下記の通りとなりました。

「社内役員」「社外役員」「従業員」「社外協力者」で最も多く導入されている株式報酬制度は「RS」となりました。

社内役員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 94 | 74.0% |

| RSU | — | — |

| PS | 4 | 3.1% |

| PSU | 1 | 0.8% |

| 無償SO | 8 | 6.3% |

| 有償SO | 5 | 3.9% |

| 株式報酬型SO | 15 | 11.8% |

社外役員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 3 | 100% |

| RSU | — | — |

| PS | — | — |

| PSU | — | — |

| 無償SO | — | — |

| 有償SO | — | — |

| 株式報酬型SO | — | — |

従業員

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 69 | 71.1% |

| RSU | — | — |

| PS | 3 | 3.1% |

| PSU | — | — |

| 無償SO | 15 | 15.5% |

| 有償SO | 5 | 5.2% |

| 株式報酬型SO | 5 | 5.2% |

社外協力者

| 制度の種類 | 件数(推定値) | 導入比率 |

|---|---|---|

| RS | 5 | 50% |

| RSU | — | — |

| PS | — | — |

| PSU | — | — |

| 無償SO | 2 | 20% |

| 有償SO | 3 | 30% |

| 株式報酬型SO | — | — |

「小売業」における特定企業の事例

続いて、「小売業」における特定企業の事例を紹介します。今回取り上げるのは「株式会社良品計画の譲渡制限付株式(RS)」「アスクル株式会社の譲渡制限付株式」「ピクスタ株式会社の無償ストック・オプション」の3つとなります。

株式会社良品計画の譲渡制限付株式(RS)の導入事例

🔗https://kabutan.jp/disclosures/pdf/20251006/140120251006568862

株式会社良品計画は、「無印良品」ブランドで生活雑貨・衣料品・食品などを展開する東証プライム上場企業(証券コード:7453)です。

2025年10月6日に同社は譲渡制限付株式報酬として自己株式の処分を決議しました。処分株式数は42,800株、処分価額は1株につき3,018円、処分総額は約1億2,917万円となります。

この事例の最大の特徴は、譲渡制限期間を50年間という極めて長期に設定している点です。譲渡制限期間は2025年11月14日から2075年11月13日までとなっており、これは株主価値の共有を中長期にわたって実現することを目的とした設計です。割当先は当社の取締役(社外取締役を除く)3名のみとなっており、経営トップ層に特化した報酬制度となっています。

本制度では、無償交付と現物出資交付の二つの方法が用意されています。無償交付は金銭の払込み又は現物出資財産の給付を要せずに株式を発行・処分する方法、現物出資交付は対象取締役に金銭報酬債権を支給し、それを現物出資財産として株式を発行・処分する方法です。今回の処分は現物出資交付の方法により実施されます。

譲渡制限解除の条件は在籍継続を基本としています。対象取締役が譲渡制限期間中、継続して当社または当社子会社の取締役、執行役、取締役を兼務しない執行役員、監査役または使用人のいずれかの地位にあったことを条件として、譲渡制限期間の満了時点(2075年11月13日)で譲渡制限が解除されます。

途中退任者への対応も柔軟に設計されています。対象取締役が、任期満了又は定年その他の正当な事由(死亡による退任又は退職を含む)により退任又は退職した場合には、退任又は退職の直後の時点をもって、当該時点において保有する本割当株式の全部について譲渡制限が解除されます。

本制度は、50年間という極めて長期の譲渡制限期間を設定することで、取締役に対して超長期的な視点での企業価値向上へのコミットメントを求める、極めて特徴的な設計となっています。これは、持続可能な経営と長期的な株主価値の向上を重視する良品計画の経営姿勢を反映したものといえます。

アスクル株式会社の譲渡制限付株式の導入事例

🔗https://kabutan.jp/disclosures/pdf/20250808/140120250808537346

アスクル株式会社は、オフィス用品や生活用品の通販サービスを提供する東証プライム上場企業(証券コード:2678)です。

2025年8月8日に同社は譲渡制限付株式報酬として自己株式の処分を決議しました。処分株式数は33,300株(うち勤務継続条件付19,900株、ESG指標条件付13,400株)、処分価額は1株につき1,574円、処分総額は約5,241万円となります。

この事例の最大の特徴は、勤務継続条件に加えて、ESG指標の達成を譲渡制限解除の条件として設定している点です。割当先は当社の取締役3名(15,400株)、当社の執行役員9名(13,200株)、当社子会社取締役2名(4,700株)の合計14名となっており、経営層を中心とした配分設計となっています。

本制度では二つの異なる条件を持つ譲渡制限付株式が付与されます。第一に、勤務継続条件付株式(19,900株、約3,132万円)は、譲渡制限期間中継続して当社または当社の連結子会社もしくは関係会社の取締役、監査役、執行役員、使用人その他これに準ずる地位のいずれかにあることを解除条件としています。第二に、ESG指標条件付株式(13,400株、約2,109万円)は、当社が掲げるマテリアリティ(重点課題)に関連する5項目における年度目標のうち、所定の項目数を達成していることを解除条件としています。

ESG指標の内容は極めて具体的かつ包括的です。環境(E)分野では、「1箱あたり商品数の増加を通じた配達個数の低減」と「環境スコア付き商品に関する総スコア目標の達成」の2項目、社会(S)分野では、「従業員エンゲージメント指数」と「女性管理職比率30%」の2項目、ガバナンス(G)分野では、「外部機関による評価」の1項目の合計5項目が設定されています。これは、エシカルeコマースを標榜する同社が、ESG課題の解決に対する実効性を高めることを目的としたものです。

本制度は、従来の勤務継続条件に加えて、環境・社会・ガバナンスにわたる5項目の具体的なESG指標を譲渡制限解除の条件として設定することで、経営層に対して財務業績だけでなくESG課題の解決に向けた実効性の高いインセンティブを付与する、先進的な設計となっています。エシカルeコマースを標榜する同社の経営姿勢が明確に反映された制度といえます。

ピクスタ株式会社の無償ストック・オプションの導入事例

🔗https://kabutan.jp/disclosures/pdf/20250418/140120250418518458

ピクスタ株式会社は、デジタル素材のマーケットプレイス「PIXTA」などを運営する東証グロース上場企業(証券コード:3416)です。

2025年4月18日に同社はストック・オプション(新株予約権)の発行を決議しました。発行個数は445個(株式数44,500株)、発行価額は無償、行使価額は割当日の属する月の前月の各日の終値平均値に1.05を乗じた金額(ただし割当日の終値を下回らない)となります。

この事例の特徴は、取締役4名(334個、33,400株)と従業員3名(111個、11,100株)の合計7名という少人数を対象とした、無償ストック・オプション制度である点です。配分としては、取締役が約75.1%、従業員が約24.9%となっており、取締役を中心とした配分設計となっています。

行使価額の算定方法が特徴的です。行使価額は、割当日の属する月の前月の各日(取引が成立していない日を除く)における東京証券取引所における終値の平均値に1.05を乗じた金額(1円未満切り上げ)とされています。ただし、その価額が割当日の終値(取引が成立していない場合は直近取引日の終値)を下回る場合は、当該終値を行使価額とする仕組みとなっています。この方式により、直近の株価変動の影響を平準化しつつ、一定のプレミアムを付与する設計となっています。

権利行使期間は2027年5月10日から2035年4月17日までの約8年間に設定されており、割当日から約2年間の据置期間が設けられています。この据置期間により、短期的な株価変動ではなく、中長期的な企業価値向上へのインセンティブを付与する設計となっています。

本制度は、取締役と従業員の合計7名という少人数を対象としながら、前月平均株価の1.05倍という行使価額設定と約2年間の据置期間により、中長期的な株価上昇実現への適切なインセンティブを付与する、バランスの取れた設計となっています。

株式報酬制度の他の業界の事例をお探しなら

ここまで、主要な業界の株式報酬事例を紹介してきました。各株式報酬制度の具体的な事例や今回ご紹介できなかった各業界の事例をお探しなら弊社が提供する「株式報酬データベース」を一度、ご確認下さい。

「株式報酬制度 解説ガイドブック」に体系的にまとめています

ここまでの記事の内容はもちろん、基本的なポイントから各制度についての詳細まで、体系的にわかりやすくまとめた「株式報酬制度 解説ガイドブック」を無料配布しております。

無料でダウンロード可能ですので、株式報酬制度について情報収集されている方は、一度、下記からご確認下さい。

株式報酬制度・株価連動金銭報酬のお悩みをご相談ください

ここまで、主要な業界の株式報酬事例を紹介してきました。

本記事の内容が株式報酬制度を検討している皆さまの参考になれば幸いです。

O f All株式会社では、株式報酬制度やストック・オプションの設計・導入、役員報酬設計までトータルでご支援しております。未上場/上場、どのフェーズでも柔軟にお応え可能です。

株式報酬制度・役員報酬についてお悩みがございましたら、お気軽にご相談ください。

また、下記にて弊社の会社案内資料も配布しております、ご参考までにご確認いただけましたら幸いです。お急ぎの方はオンラインでの無料相談も承っておりますので、ぜひご活用ください。