持株会(従業員持株会)とは?仕組み・メリット・デメリットを解説

とは?仕組み・メリット・デメリットを解説.png)

この記事でわかること

- 持株会(従業員持株会)とは

- 持株会の普及状況

- 持株会のメリット

- 持株会のデメリットと注意点

- 持株会向け譲渡制限付株式(RS)について

著者プロフィール

O f All株式会社

シニアコンサルタント

宮下 卓也

総合リース会社にて、上場企業から個人事業主まで幅広い顧客を対象としたファイナンス営業に従事。その後、日系コンサルティング会社において、株式報酬制度の設計・導入支援、役員報酬制度の策定、ならびに指名報酬委員会の設置・運営に関するアドバイザリー業務を担当。現在は、O f All株式会社に創業メンバーとして参画。

従業員持株会とは、従業員が給与などから拠出した資金で自社株式を購入する制度です。

上場企業やIPO準備企業においては、福利厚生としての資産形成支援に加え、安定株主の確保や人的資本経営の一要素として位置づけるケースも増えています。

本記事では、持株会の基本的な仕組みから、導入割合、企業・従業員双方のメリット・デメリットまでを詳しく解説します。

持株会(従業員持株会)とは

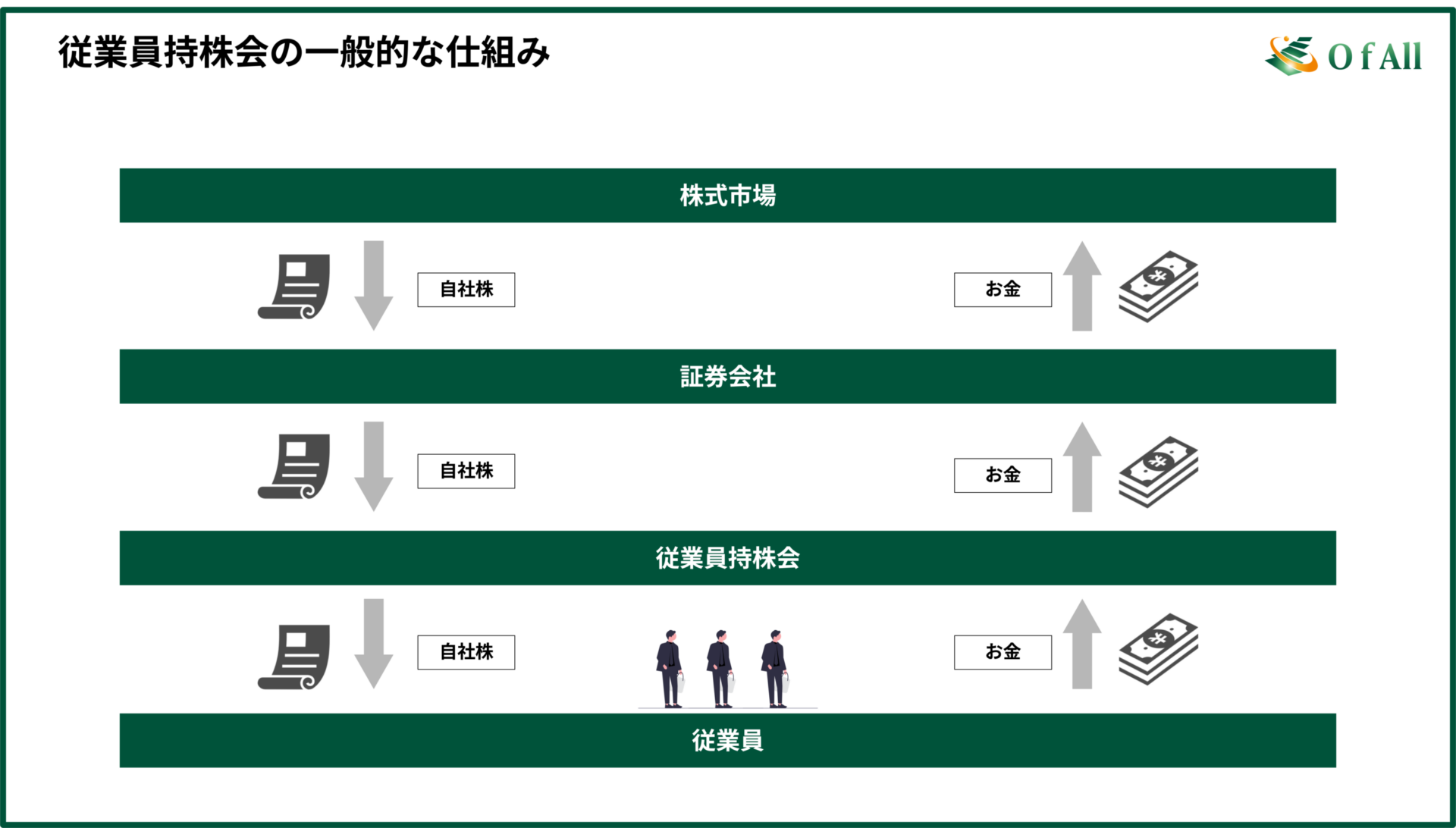

持株会の基本的な仕組み

持株会(従業員持株会)とは、従業員が給与・賞与から拠出した資金を原資として、自社株式を継続的に取得・保有する制度です。従業員は各自の拠出金額に応じて持分が配分されます。

持株会への加入は任意であり、強制ではありません。会員資格は当該企業の従業員に限定されており、取締役や執行役などの経営陣は原則として加入できない点が特徴です。役員を対象とした「役員持株会」等も存在しますが、一般的に「持株会」という場合は従業員持株会を指す場合が多いです。

株式購入から配分までの流れ

上場企業の場合、持株会における株式の購入と配分は以下のような流れで行われます。

まず、従業員は毎月の給与や賞与から一定額を天引きの形で拠出します。拠出額は従業員が自由に設定できることが一般的で、最低拠出額は1,000円程度から数千円程度に設定されているケースがあります。

集められた拠出金をもとに、持株会が定期的に自社株式を購入します。購入された株式は持株会名義で管理され、従業員が直接所有するわけではありません。各従業員には拠出金額に応じて持分が配分され、その持分に応じて配当金を受け取る権利が発生します。

持株会の普及状況

上場企業における普及状況

株式会社東京証券取引所が公表した「2023年度 従業員持株会状況調査結果の概要について」(2024年3月31日基準)によれば、上場会社3,932社のうち、大手証券5社のいずれかと事務委託契約を締結して従業員持株制度を有している企業は3,273社となります。

導入率は8割以上に達しており、さらに大手5社以外の証券会社等に事務を委託しているケースも考慮すると、実際の普及率はこれを上回るとみられます。

加入状況では、調査対象会社の従業員加入率は37.82%です。奨励金については、96.6%の企業が支給を実施しています。

奨励金額は「拠出金1,000円につき100円」と設定する企業が最も多く、全体の40.9%となっています。

IPO企業における導入割合

2024年に東京証券取引所に新規上場した企業を対象に、上場時点で従業員持株会を導入していた企業の割合を集計しました。

まず、2024年に国内市場でIPOした企業数は86社(TPM市場を除く)あり、そのうち、札幌・名古屋・福岡証券取引所に上場した5社、TPM市場からステップアップ上場した1社、およびスピンオフ上場した1社を除くと、東京証券取引所に新規上場した企業は79社となります。

| 全体 | プライム | スタンダード | グロース | |

|---|---|---|---|---|

| IPO企業 | 79 | 4 | 13 | 62 |

| 持株会導入企業 (該当割合) | 15 (19.0%) | 1 (25.0%) | 5 (38.5%) | 9 (14.5%) |

*東証以外への上場、TOKYO PRO Marketへの上場、スピンオフ上場は含まない。

上記79社のうち、従業員持株会を導入していた企業は15社(19%) にとどまりました。

15社における従業員持株会の平均持分比率は、3.28%でした。

これは、上場企業全体の平均保有比率(約1%)と比較すると明らかに高く、福利厚生に留まらず、IPOに向けたインセンティブ制度として持株会が位置づけられていると考えられます。

また、79社のうちストック・オプションを発行していない企業は9社あり、そのうち、3社が従業員持株会を導入していました。このことから、ストック・オプションの代替制度として持株会を活用するケースもあると見受けられます。

IPO企業のストック・オプション発行割合について知りたい方は以下の記事をご確認ください。

🔗ストック・オプションの発行割合をIPO企業から調査

持株会を導入する企業側のメリット

福利厚生の充実と採用力の強化

従業員持株会は、従業員の中長期的な資産形成を支援する法定外福利厚生として位置づけられます。

奨励金(多くの企業が拠出金の10%前後)を設定することで、企業独自の財産形成支援として訴求力が高く、従業員満足度・採用力の向上に寄与する制度です。

従業員のエンゲージメントとモチベーション向上

従業員が自社株を保有することで、企業成長が自身の資産形成に連動するため、業績への関心や経営への当事者意識が高まりやすくなります。

積立型の仕組みは企業との長期的な関係性を後押しし、結果としてエンゲージメント向上や離職防止効果も期待できます。

安定株主の確保と経営の安定化

従業員持株会の保有比率は一般的に1%未満と限定的ですが、保有期間は長期化しやすいため株主構成の安定化に一定の役割を果たします。長期で企業方針を理解する株主層を社内に形成できる点が特徴として整理できます。

持株会に加入する従業員側のメリット

奨励金による資産形成の効率化

持株会の主要な特徴の一つが、企業が拠出金に一定割合を上乗せする「奨励金」です。

奨励金は導入企業の約9割が採用しており、その水準は一般的に拠出額の10%前後に設定されています。

例えば、毎月1万円を拠出し奨励金が10%の場合、1万1,000円分の株式を積み立てることになります。給与天引きによる自動積立と組み合わさることで、従業員の中長期的な資産形成を効率的に後押しする仕組みとして機能します。

少額からの株式購入と自動積立

通常、株式は100株単位で取引されるため、一定の初期資金を要します。一方、従業員持株会では1株単位での買付が可能であり、月1,000円程度の少額から積立を開始できる点が大きな特徴です。

また、給与天引きによる自動積立の仕組みが整備されているため、投資タイミングを判断する必要がなく、投資経験の浅い従業員でも継続的な資産形成を進めやすい制度となっています。

配当金とキャピタルゲインの獲得機会

持株会に加入することで、企業の業績に応じた配当金を受け取ることができます。

特に成熟フェーズにある上場企業では、安定配当を重視するケースが多く、業績が堅調であれば継続的に配当収入を得られる可能性があります。

また、将来的な株式売却の際には、株価上昇によるキャピタルゲインを得られる可能性もあります。IPO準備企業の場合、上場時に大きなリターンを期待できるため、従業員のモチベーション向上にもつながります。

持株会導入における企業側のデメリットと注意点

株価低迷による従業員モチベーションへの影響

従業員持株会では、自社の企業価値が従業員の資産形成に直結するため、株価下落局面ではモチベーションやエンゲージメントに影響が生じる場合があります。

加入時の株価が高く、その後大きく下落した場合、不安感や制度への不信に繋がる可能性があります。そのため、制度導入時・運用時のリスク説明や、業績悪化時のフォロー体制を整備することが重要です。

インサイダー取引リスクへの対応

従業員持株会の買付は、あらかじめ定められた定時・定額の計画的買付として扱われるため、原則としてインサイダー取引規制の対象外です。

ただし、重要な未公表情報を把握した状態で拠出額を変更する、新規加入するなどの行為は規制対象となる可能性もあるため、企業側は運用ルールの整備が不可欠です。

持株会加入における従業員側のデメリットと注意点

株式売却の制約

従業員持株会で取得した株式は、持株会名義で管理されるため、通常の株式投資のように任意のタイミングで即時売却することはできません。個人の証券口座への振替手続きが必要となる等、現金化までに一定の期間を要する点は制度上の特徴です。

また、市場での売買は原則として1単元(100株)単位となるため、1単元未満の持分を現金化する際には、持株会の解約等を通じて処理する必要があります。こうした仕組み上、市場環境の変動に対して柔軟に売却時期を選びにくい点は、従業員側が認識しておくべきポイントです。

会社依存度の上昇

従業員持株会は、自社株への投資となるため、収入(給与・賞与)と投資先のいずれも同じ会社に依存する状態となります。業績が振るわない局面では、報酬面と株価が同時に影響を受ける可能性があり、結果としてリスクが集中しやすくなります。

株主優待を受けられない

従業員持株会で取得した株式は持株会名義で管理されるため、株主優待の対象外となります。優待利用を前提に自社株を保有したい従業員にとっては、この点が留意すべきデメリットとなります。

持株会向け譲渡制限付株式(RS)について

近年、従業員持株会を活用したインセンティブ制度として、持株会向け譲渡制限付株式(RS)を導入する企業が増えています。持株会向けRSとは、対象従業員に特別奨励金として金銭債権を支給し、その金銭債権を拠出することでRSを取得できる制度です。

持株会向け譲渡制限付株式(RS)における一連の流れは以下となります。

.png)

譲渡制限付株式(RS)について知りたい方は以下の記事をご確認ください。

持株会向け譲渡制限付株式(RS)は、持株会会員を対象とする制度であるため、以下の効果が期待できます。

- 未加入者の加入促進

- 既存会員の継続参加の後押し

また、従業員は企業から支給される特別奨励金(=金銭債権)を拠出原資として株式を取得できるため、自己負担なく株式を保有できる点も大きな特徴です。これにより、従来の持株会では加入が進みにくかった層へのアプローチとしても機能します。

持株会向け譲渡制限付株式(RS)に関する詳細な解説は別記事にて公開予定です。

株式報酬制度の他の業界の事例をお探しなら

各株式報酬制度の具体的な事例や今回ご紹介できなかった各業界の事例をお探しなら弊社が提供する「株式報酬データベース」を一度、ご確認下さい。

「株式報酬制度 解説ガイドブック」に体系的にまとめています

基本的なポイントから各制度についての詳細まで、体系的にわかりやすくまとめた「株式報酬制度 解説ガイドブック」を無料配布しております。

無料でダウンロード可能ですので、株式報酬制度について情報収集されている方は、一度、下記からご確認下さい。

株式報酬制度・株価連動金銭報酬のお悩みをご相談ください

ここまで、従業員持株会について紹介してきました。

本記事の内容が株式報酬制度を検討している皆さまの参考になれば幸いです。

O f All株式会社では、株式報酬制度やストック・オプションの設計・導入、役員報酬設計までトータルでご支援しております。未上場/上場、どのフェーズでも柔軟にお応え可能です。

株式報酬制度・役員報酬についてお悩みがございましたら、お気軽にご相談ください。

また、下記にて弊社の会社案内資料も配布しております、ご参考までにご確認いただけましたら幸いです。お急ぎの方はオンラインでの無料相談も承っておりますので、ぜひご活用ください。