役員報酬制度とは?全体像から設計方法・決定の流れやポイントまで解説

この記事でわかること

- 役員報酬制度の基本的な概要や背景知識

- 役員報酬制度設計が必要な理由

- 役員報酬制度設計の主な流れ

- 役員報酬設計でよく起こる問題点

- 役員報酬設計で押さえるべきポイント

著者プロフィール

O f All株式会社

代表取締役

福地 悠太

主に上場企業に対するストック・オプションの設計・導入支援、エクイティ・ファイナンスに関するアドバイザリー業務、M&Aアドバイザリー業務等に従事。証券株式会社を経て、再びコンサルティング業に戻り、株式報酬制度の設計・導入支援、役員報酬制度の設計、指名報酬委員会の設置・運用に係る助言業務等を行う。

役員報酬とは「取締役、会計参与、監査役、執行役又は会計監査人」などの役員に対する報酬を指します。

近年では、役員報酬や株式報酬制度を取り巻く環境が変化してきたこともあり、役職報酬制度設計の見直し・作成のニーズが高まっています。

本記事では役員報酬制度の設計の全体像から設計方法・決定の流れやポイントまでを解説していきます。

役員報酬制度・役員報酬設計とは?

役員報酬とは、「取締役、会計参与、監査役、執行役又は会計監査人」などの役員に対する報酬を指し、役員報酬制度設計とは、「取締役、会計参与、監査役、執行役又は会計監査人」などの役員に対する報酬の内容、構成、決定方法を定めるプロセスを指します。

この制度は、企業の経営戦略や目標と連動し、役員の業績や責任に応じた適切な報酬を設定することで、優秀な経営人材の確保とモチベーションの向上を図ることを目的としています。

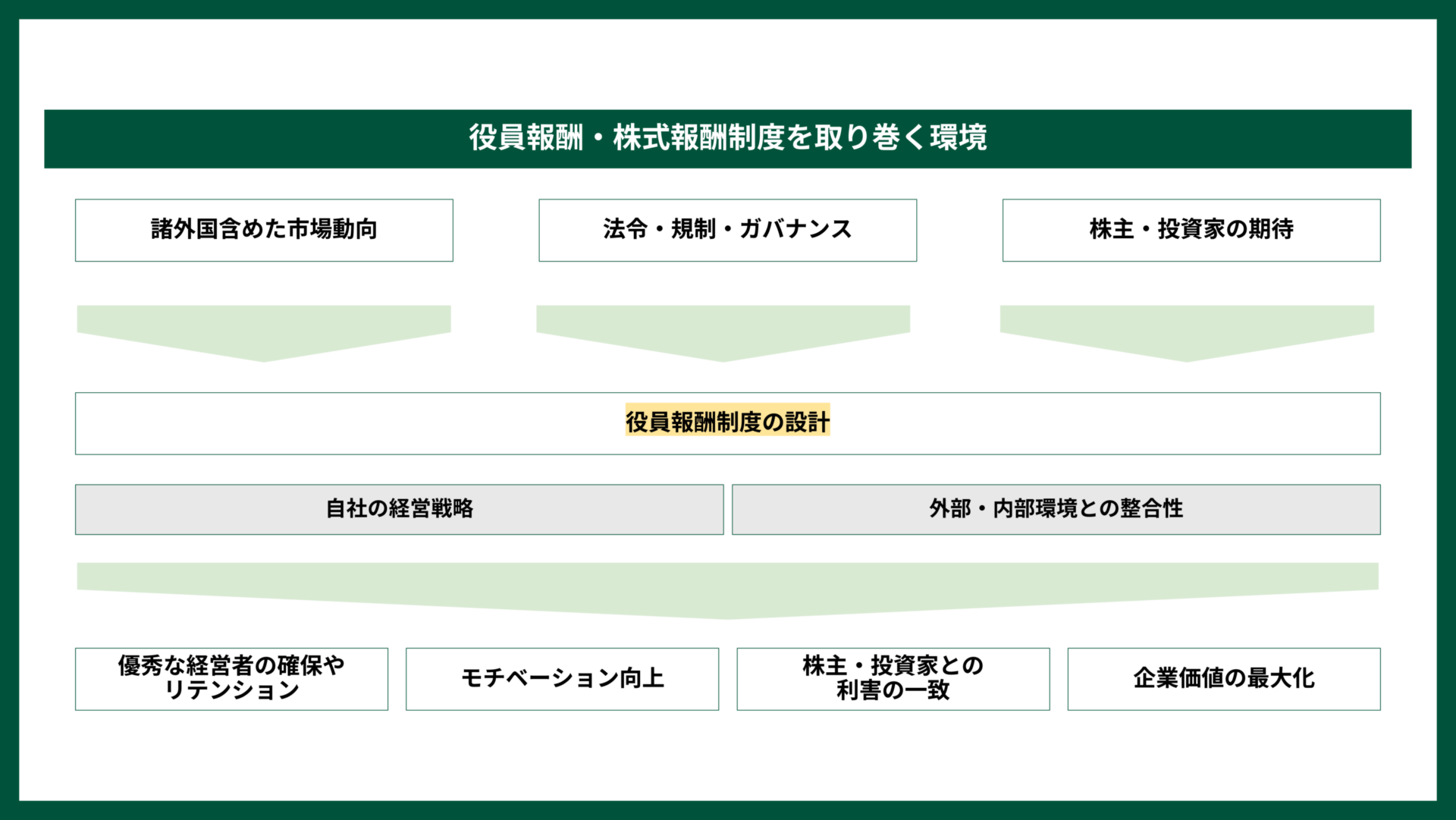

現在、役員報酬や株式報酬には以下のような様々な環境要因が影響しており、役職報酬制度設計の見直し・作成のニーズが高まっています。

役員報酬・株式報酬を取り巻く環境

次に、役員報酬や株式報酬を取り巻く環境について解説していきます。前述の通り、役員報酬や株式報酬には様々な要因が関係していますが、今回は「諸外国含めた市場動向」と「法令・規制・ガバナンス」「役員報酬制度の導入状況」に焦点を当てていきます。

諸外国含めた動向

役員報酬や株式報酬を取り巻く環境として、日本と諸外国の経営者報酬の格差は依然として大きく、また、日本は基本報酬が全体の約4割を占めており、アメリカ、イギリス企業と比較して固定報酬の割合が大きいという現状があります。

-1920x1081.png)

🔗HRガバナンス・リーダーズ「2023年日米欧CEO報酬調査結果」に基づき作成

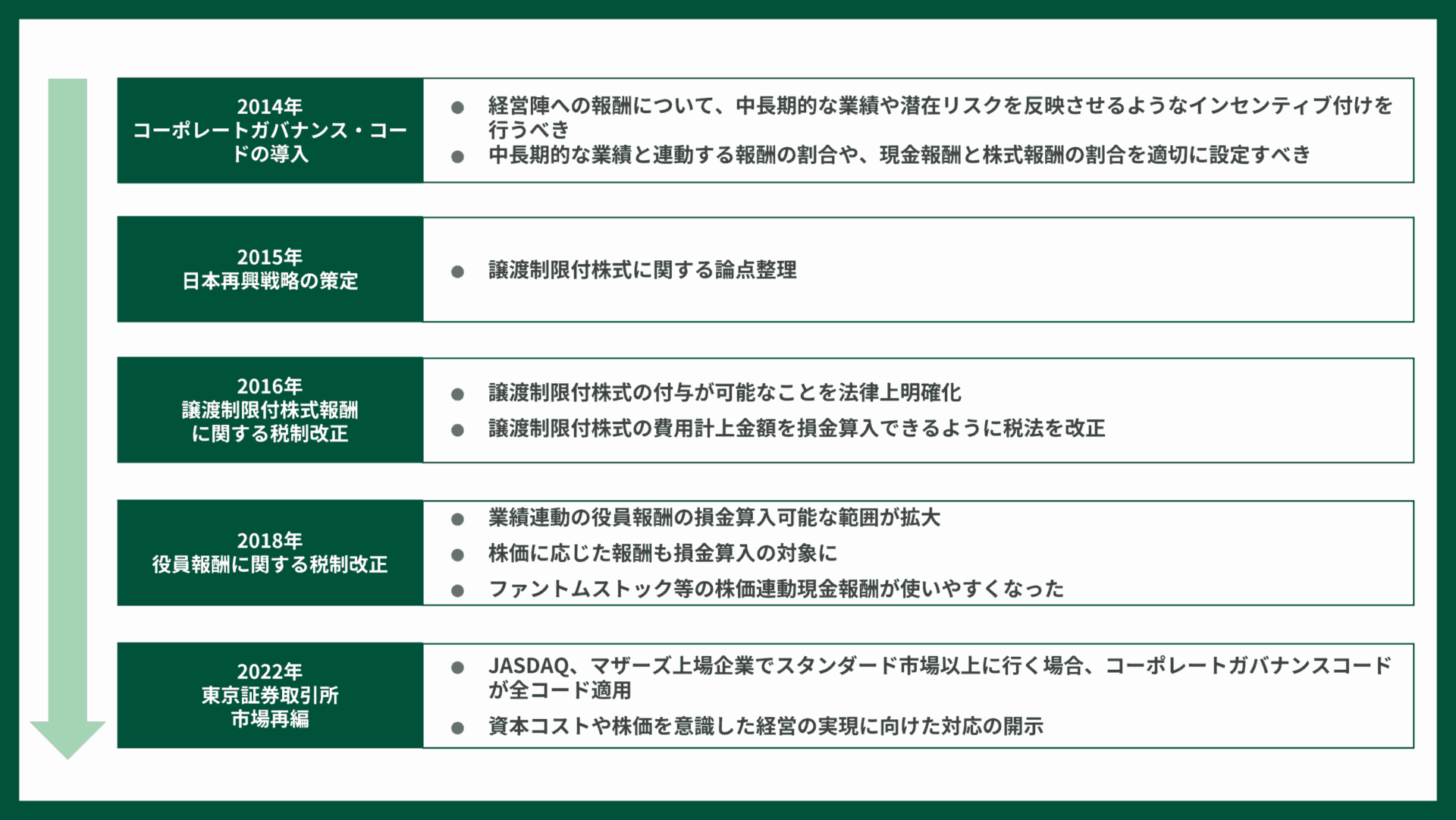

法令・規制に関する動向

役員報酬や株式報酬に関する法令・規制に関する動向としては、主に2014年のコーポレートガバナンス・コードの導入からはじまり、特に固定報酬ではない、株式報酬や業績連動報酬に関する論点整理や導入を促進するための法改正等の環境整備が進んでいます。

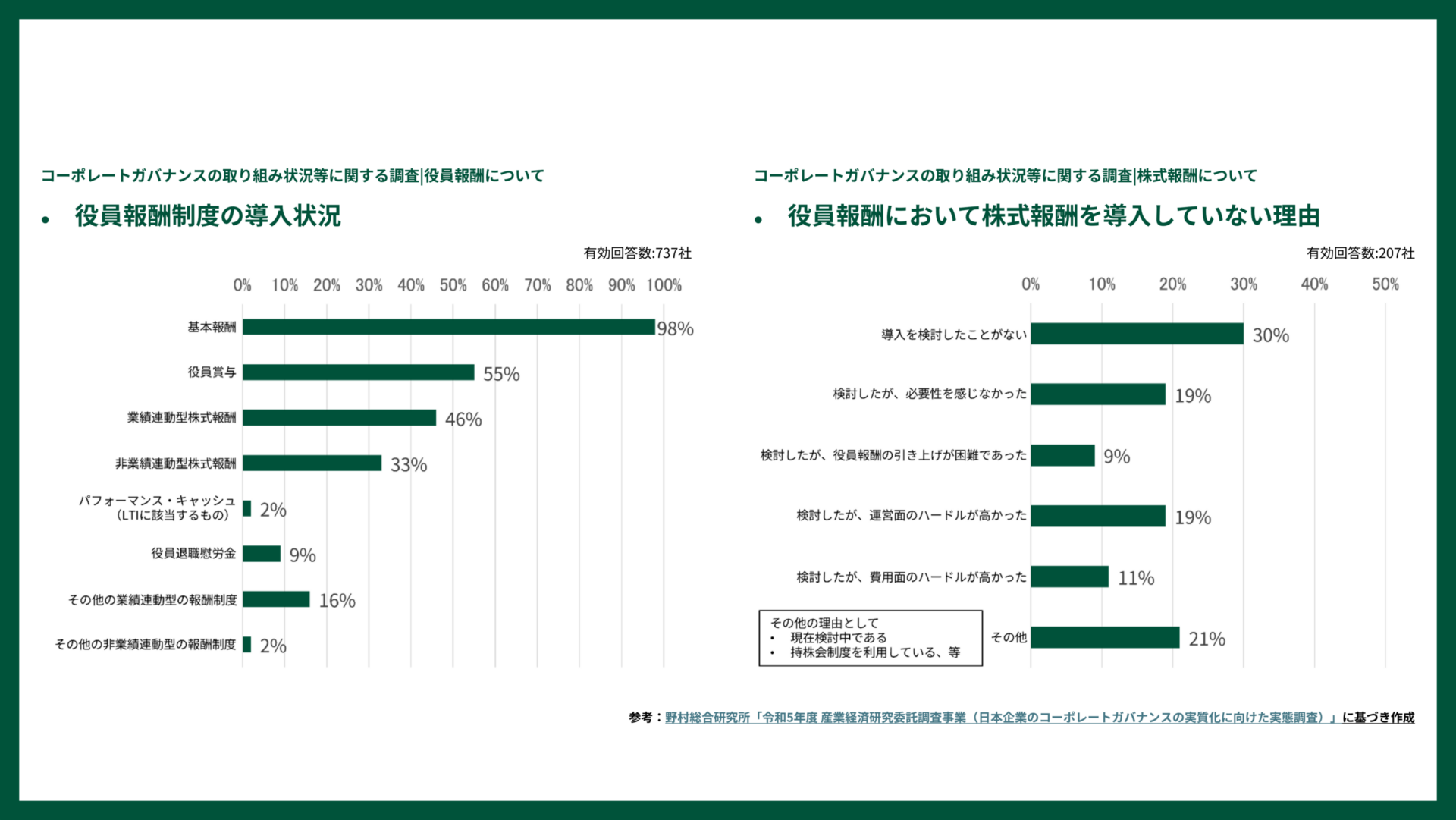

役員報酬制度の導入状況

前述の通り、役員報酬・株式報酬に関する法改正など環境整備は一定進んでいますが、固定報酬以外の役員報酬の導入率はまだ十分とは言えず、報酬制度の改定が今後必要になってくる企業はまだ多いのが現状です。

🔗野村総合研究所「令和5年度 産業経済研究委託調査事業(日本企業のコーポレートガバナンスの実質化に向けた実態調査)」に基づき作成

役員報酬制度設計が必要な理由

ここまでの通り、役員報酬・株式報酬に関する法改正などの環境整備は一定進んでいるものの、旧態依然とした報酬制度のままの企業が多く残っていることもあり、役員報酬制度設計の見直しが勧められています。また、以下の観点からも、役員報酬制度設計のニーズは高まっています。

株式市場からの要請

適切な役員報酬制度を設計することで、経営者の報酬を企業業績や株主価値と連動させ、経営者と株主の利害を一致させることが可能となります。これにより、コーポレートガバナンスが強化され、企業の持続的な成長と透明性の向上につながります。

資本の有効活用

役員報酬制度設計は、企業の資本を効率的に活用する手段として重要です。特に、株式報酬やストックオプションなどの制度を導入することで、現金の流出を抑えつつ、役員に対するインセンティブを提供できます。また、役員が自社株等を保有することで、企業価値の向上に対する意識が高まります。

優秀な経営者の招聘やリテンション

魅力的で公正な役員報酬制度を設計することで、外部からの優秀な人材の招聘できる可能性が向上し、既存の経営陣のモチベーション向上や離職防止にもつながります。特に、業績連動型報酬や長期インセンティブプランを導入することで、経営者は企業の中長期的な成長にコミットしやすくなります。

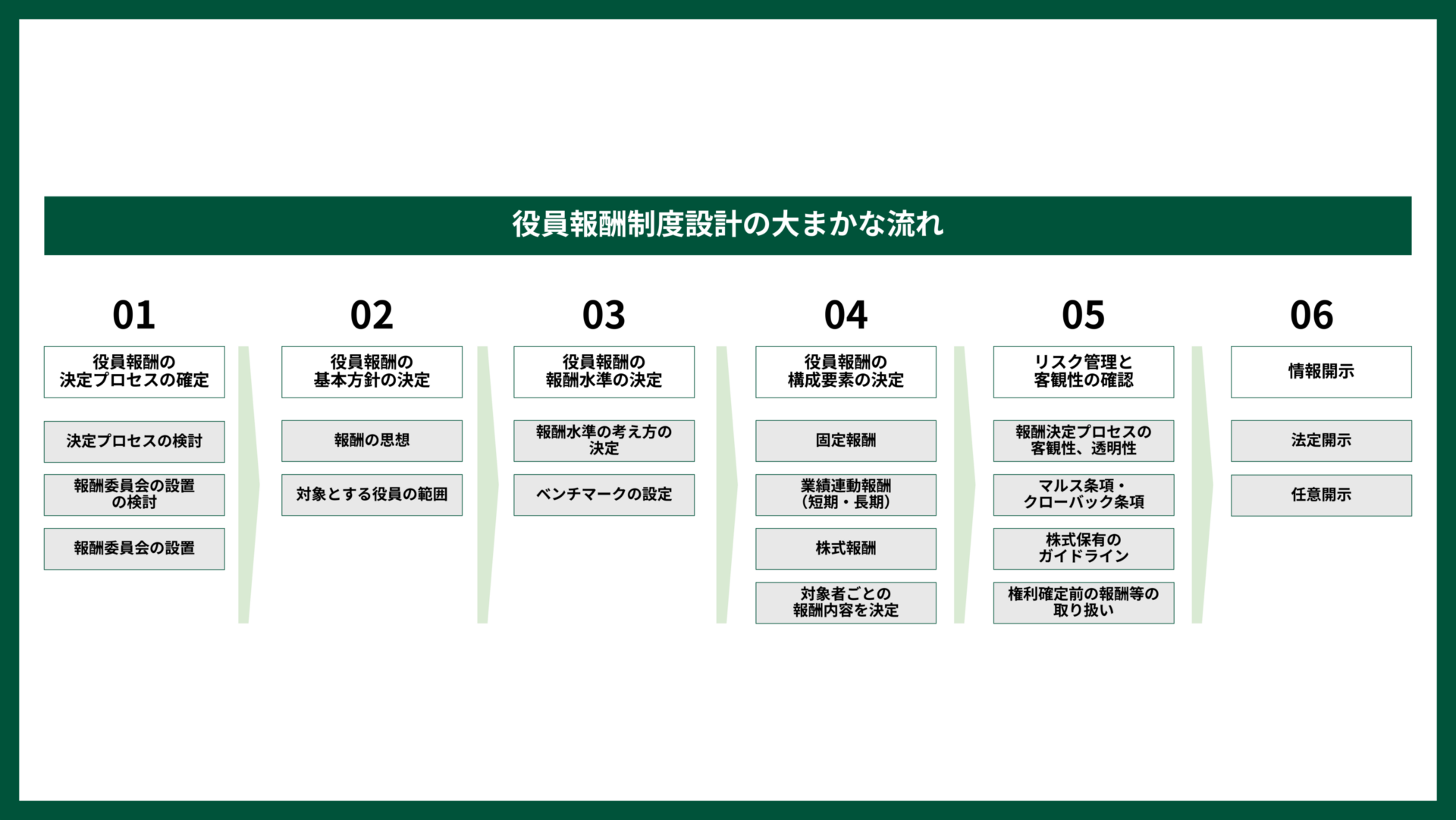

役員報酬制度設計の主要な6つのステップ

ここまでは役員報酬制度設計を取り巻く環境について解説してきました。次に、具体的な役員報酬制度設計の流れについてご紹介いたします。役員報酬制度設計の大まかな流れは以下となります。

基本的には「01.役員報酬の決定プロセスの確定」「02.役員報酬の基本方針の決定」「03.役員報酬の報酬水準の決定」「04.役員報酬の構成要素の決定」「05.リスク管理と客観性の確認」「06.情報開示」の6つのステップで役員報酬制度設計が進んでいきます。

ここからは「01.役員報酬の決定プロセスの確定」から順にそれぞれ解説をしていきます。

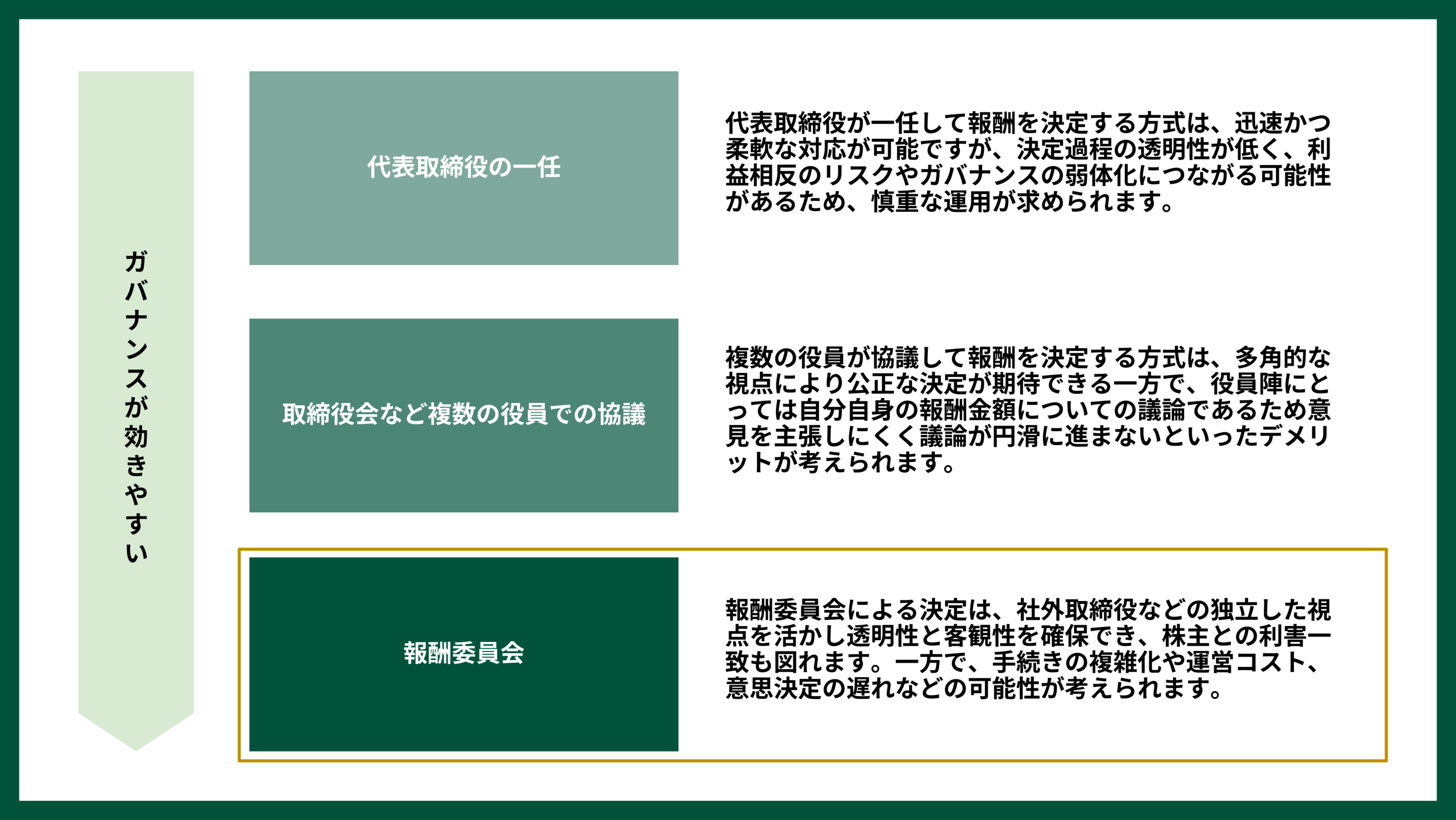

01.役員報酬の決定プロセスの確定

決定プロセスの検討

決定プロセスの検討では、役員報酬をどのようなプロセスで決定していくかを検討します。主な決定プロセスとして挙げられるのが「代表取締役の一任」での決定、「取締役会など複数の役員での協議」での決定、「報酬委員会」での決定となります。

コーポレートガバナンス・コードの観点からみると報酬委員会等で「指名・報酬などの特に重要な事項に関する検討に当たり独立社外取締役の適切な関与・助言を得るべきである。」とされており、ガバナンスの視点からも報酬委員会での決定が推奨されています。

今回は「報酬委員会」での決定にフォーカスして解説を進めていきます。

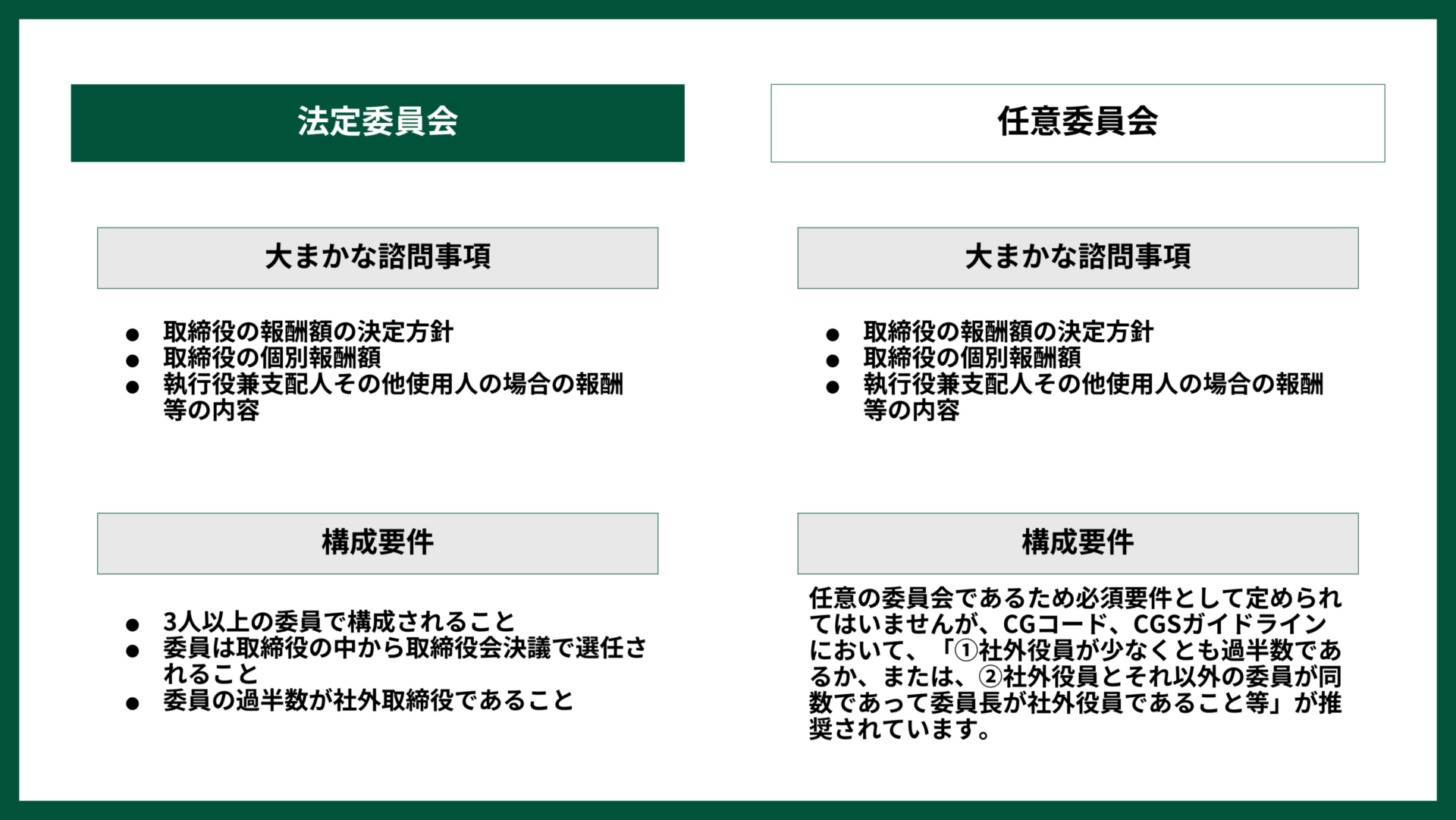

報酬委員会の設置の検討

報酬委員会とは、取締役等の役員の報酬に関する事項(報酬額の基本方針・個別報酬額・報酬等の内容など)について審議・検討・決定をする役割を持ちます。報酬委員会を設置することで報酬設定の公正性を保ちつつ、適切な報酬制度を設計することで企業の透明性を高めることができます。

また、報酬委員会は「指名委員会等設置会社における法定委員会」と「監査等委員会設置会社及び監査役会設置会社における任意委員会」の2つに大別されます。

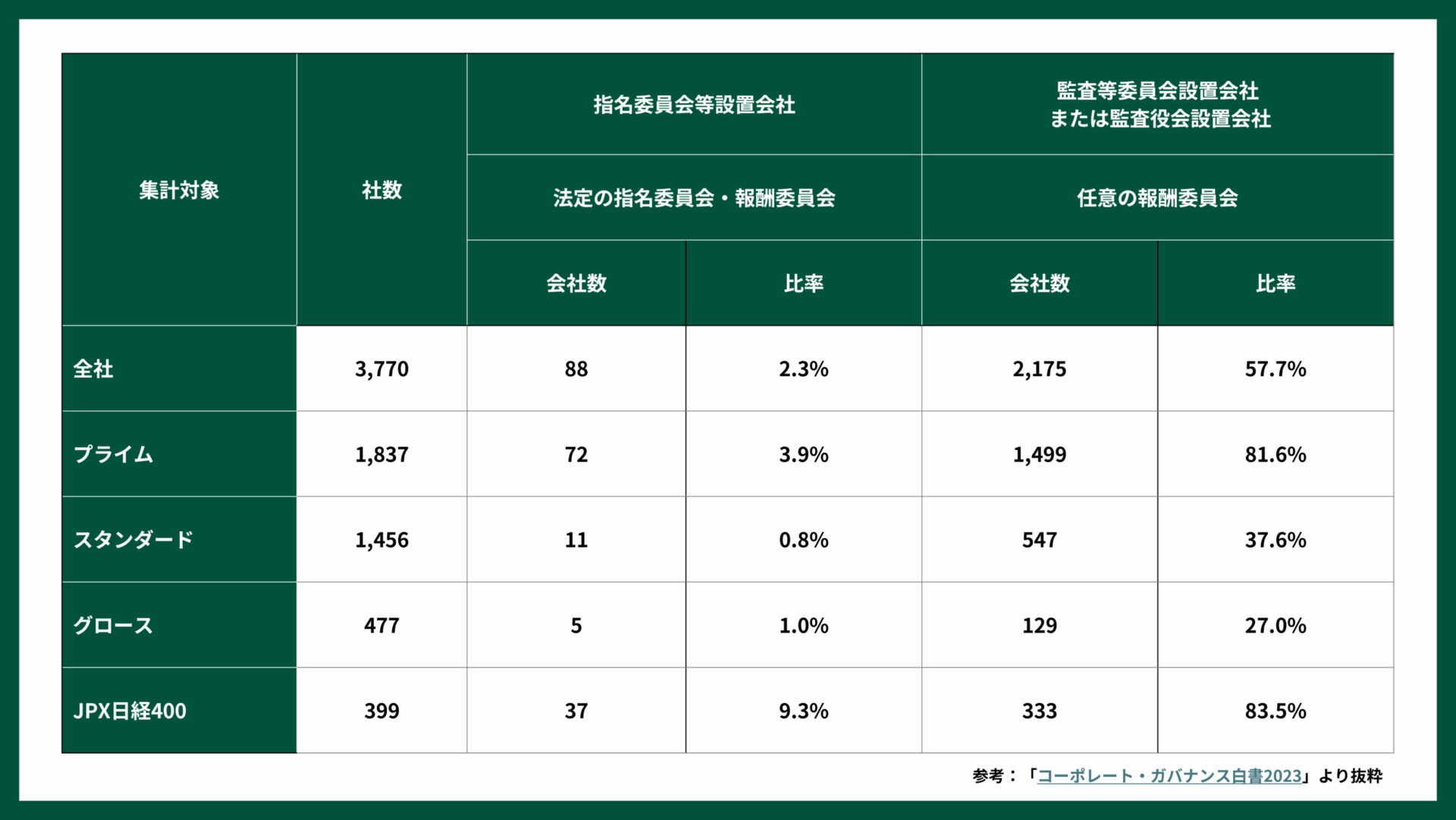

報酬委員会の設置の状況

次に、実際の報酬委員会の設置状況について見ていきます。現在の報酬委員会の導入状況は以下の表の通りです。

プライム市場上場企業の85.69%が「任意の報酬委員会」を導入しており、ガバナンス強化の傾向が顕著です。一方で、「法定の指名委員会等設置会社」は全体の4.93%にとどまり、依然として少数派であることがわかります。

02.役員報酬の基本方針の決定

次に、「02 役員報酬の基本方針の決定」についてです。ここでは役員報酬の基本方針である「報酬の思想」と「対象とする役員の範囲」について解説していきます。

報酬の思想

「報酬の思想」とは、役員報酬の基本方針の根幹をなす考え方であり、企業の経営理念や中長期戦略、置かれた環境を反映して、どのような役員像を目指し、報酬マーケットをどのように捉えるかを明確にするものです。

たとえば、グローバル市場で優秀な経営人材を獲得・維持するために、好業績時の高報酬と低業績時の支給抑制という仕組みを取り入れるなど、単に水準を模倣するのではなく、自社の戦略ストーリーに基づいた報酬設計を実現する指針となります。

対象とする役員の範囲

「対象とする役員の範囲」とは、報酬ポリシーの適用対象となる役員をどこまで含めるかを定める項目です。対象者の範囲は企業の組織体制や経営戦略に応じて設定されます。この範囲の明確化は、各層に対して適切な報酬戦略を策定するための前提となり、企業が目指すべき役員像や報酬マーケットの捉え方にも大きく影響します。

03.役員報酬の報酬水準の決定

次に、「03.役員報酬の報酬水準の決定」についてです。ここでは役員報酬における「報酬水準の考え方の決定」と「ベンチマークの設定」について解説していきます。

報酬水準の考え方の決定

「報酬水準の考え方の決定」とは、企業が自社の役員報酬全体の水準を定める際に、どの市場や業界をベンチマークとして採用するかを決めるプロセスであり、適切な報酬体系を構築するための基本方針です。

また、役員報酬の水準を決定する際には、企業業績、役職や経験、業績への貢献度、社員の平均年収に対する倍率なども総合的に考慮します。こうした各要素を踏まえて、企業は自社の事業領域や市場動向に合わせた適切な報酬配分と全体の報酬総額の水準を設定します。

ベンチマークの設定

「ベンチマークの設定」とは、役員報酬の水準を決定する際に、比較対象とする企業群(ピアグループ)を選定し、その報酬データを基準として自社の報酬体系を策定するプロセスを指します。

このピアグループの選定は、業種、企業規模(売上高や時価総額)、利益率、国際展開の度合いなど、さまざまな要素を考慮して行われます。適切なベンチマークを設定することで、自社の役員報酬が市場水準と整合性を保ち、優秀な人材の確保と維持に繋がります。

04.役員報酬の構成要素の決定

役員報酬の構成要素

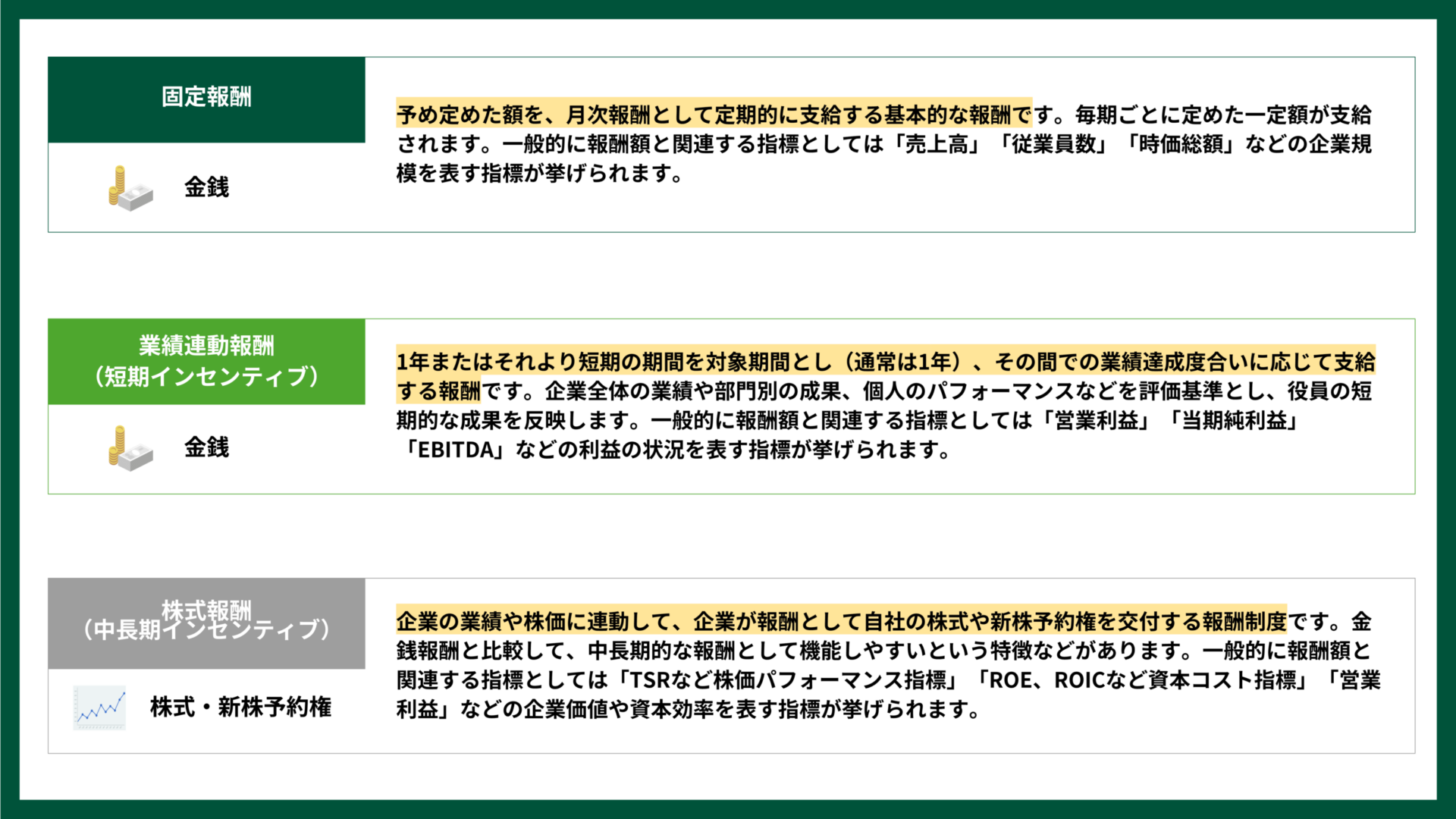

続いて、「04.役員報酬の構成要素の決定」についてです。ここでは役員報酬の主な構成要素である「固定報酬」と「業績連動報酬(短期インセンティブ)」「株式報酬(中長期インセンティブ)」について解説していきます。

固定報酬:金銭

固定報酬とは予め定めた額を、月次報酬として定期的に支給する基本的な報酬です。毎期ごとに定めた一定額が支給されます。一般的に報酬額と関連する指標としては「売上高」「従業員数」「時価総額」などの企業規模を表す指標が挙げられます。

業績連動報酬(短期インセンティブ):金銭

業績連動報酬(短期インセンティブ)とは1年またはそれより短期の期間を対象期間とし(通常は1年)、その間での業績達成度合いに応じて支給する報酬です。企業全体の業績や部門別の成果、個人のパフォーマンスなどを評価基準とし、役員の短期的な成果を反映します。一般的に報酬額と関連する指標としては「営業利益」「当期純利益」「EBITDA」などの利益の状況を表す指標が挙げられます。

株式報酬(中長期インセンティブ):株式・新株予約権

株式報酬(中長期インセンティブ)とは企業の業績や株価に連動して、企業が報酬として自社の株式や新株予約権を交付する報酬制度です。金銭報酬と比較して、中長期的な報酬として機能しやすいという特徴などがあります。一般的に報酬額と関連する指標としては「TSRなど株価パフォーマンス指標」「ROE、ROICなど資本コスト指標」「営業利益」などの企業価値や資本効率を表す指標が挙げられます。

また、株式報酬や株価連動金銭報酬は主に以下の11種類があります。

| 株式報酬制度・株価連動金銭報酬の種類 | フェーズ | 概要 |

|---|---|---|

| 譲渡制限付株式(RS) | 上場企業 | 一定期間の譲渡制限(継続勤務等の条件)が付された現物株式を付与する報酬制度。 |

| 譲渡制限付株式ユニット(RSU) | 上場企業 | 一定期間の継続勤務等の条件付で株式が交付される権利(ユニット)を付与する報酬制度。 |

| パフォーマンス・シェア(PS) | 上場企業 | 事前に設定した業績目標等(売上高・利益額など)による譲渡制限が付された現物株式を付与する報酬制度。 |

| パフォーマンス・シェア・ユニット(PSU) | 上場企業 | 事前に設定した業績目標等(売上高・利益額など)が達成された際に株式が交付される権利(ユニット)を付与する報酬制度。 |

| 株式給付信託 | 上場企業 | 信託を通じて対象者へ自社株式を給付する報酬制度。給付に際してはポイントを介す。 |

| 株式報酬型ストック・オプション(1円ストック・オプション) | 上場企業 | 発行のタイミングで付与対象者による金銭の払い込みを必要とせず、権利行使価額を1円に設定するストック・オプション。 |

| 無償ストック・オプション | 上場企業 未上場企業 | あらかじめ定めた価額(権利行使価額)で自社の株式を取得できる権利(新株予約権)を付与する報酬制度。税制適格要件を満たせば、課税のタイミングが1回のみとなるが、税制適格要件を満たさない場合、課税は権利行使時と株式売却時の2回にわたり行われる。 |

| 有償ストック・オプション | 上場企業 未上場企業 | 新株予約権の発行のタイミングで付与対象者による金銭の払い込みが発生する。税務上、報酬ではなく、有価証券の売買として扱われる。 |

| コール・オプション (譲渡予約権) | 上場企業 未上場企業 | 株主が保有する株式を、付与対象者が一定の条件の下で購入できる権利。株式を保有する株主と相対での取引をする制度。 |

| ストック・アプリシエーション・ライト(SAR) | 上場企業 未上場企業 上場予定無し | あらかじめ株価を設定(権利を付与した時点での株価等)し、権利確定の時に設定した株価と権利確定時の株価の差額を、現金等で支給する株価連動金銭報酬。 |

| ファントムストック | 上場企業 未上場企業 上場予定無し | 定めた一定の株数分の権利を付与し、権利確定の時には、その株数に権利確定時の株価を乗じた額を現金等で支給する株価連動金銭報酬。 |

株式報酬や株価連動金銭報酬について基礎から知りたい方は以下の記事を参考にしてください。

🔗株式報酬制度とは?基礎から11種類の制度・選び方まで理解しやすく解説

対象者ごとの報酬内容

続いては、「04.役員報酬の構成要素の決定」における役員報酬の対象者ごとの報酬内容の決定です。主な対象者としては「執行役」「取締役」「監査役」「社外役員(社外取締役・社外監査役)」などが挙げられます。下記は弊社が独自で調査した「🔗役員報酬データベース」から各役職の構成要素比率を出したものです。このようなデータをもとに対象者ごとの報酬内容(構成要素)を決定していきます。

05.リスク管理と客観性の確認

続いて、「05.リスク管理と客観性の確認」についてです。ここでは「報酬決定のプロセスの客観性・透明性」と「マルス条項・クローバック条項」「株式保有のガイドライン」「権利確定前の報酬等の取り扱い」について解説していきます。

報酬決定のプロセスの客観性・透明性

企業は役員報酬の決定に際し、先述した取締役会や報酬委員会などの独立した機関を設置し、外部専門家の意見も取り入れるなど、複数の審議ステップを経ることでプロセスの客観性と透明性を確保します。これにより、恣意的な決定を防止し、株主やステークホルダーへの説明責任を果たすことが可能となります。

マルス条項・クローバック条項

マルス条項・クローバック条項は、役員が不正行為や業績改ざんなどで企業価値を毀損した場合に、報酬の返還や調整を求める仕組みです。

なお、マルス条項は主に中長期インセンティブ報酬に適用され、支給前の報酬を減額または消滅させる取り決めであるのに対し、クローバック条項は既に支給された報酬を、業績の修正や不正行為発覚時に返還させる取り決めを指します。

株式保有のガイドライン

株式保有ガイドラインは、役員と株主との利害を一致させるため、役員が一定期間、自社株式を所定の割合以上保有することを義務付けるものです。これにより、役員は長期的な経営に対するコミットメントを強化し、企業価値向上と株主との連携を促進する狙いがあります。

権利確定前の報酬等の取り扱い

権利確定前の報酬(特に株式報酬における未確定部分)については、所定の業績指標や条件が達成されなかった場合に、支給内容を再評価・見直す仕組みを導入することが求められます。これにより、未確定な報酬に伴うリスクを適切に管理することが可能となります。

06.情報開示

最後に、「06.情報開示」についてです。ここでは上場企業における役員報酬に関する情報開示について解説します。

情報開示について

上場企業など一定の条件を満たす企業は、「🔗企業内容等の開示に関する内閣府令」に基づいて、役員報酬の基本方針やその決定プロセス、報酬の構成要素、業績連動報酬の指標や理由などを有価証券報告書の「役員報酬の方針」に記載することが求められています。加えて、コーポレート・ガバナンス報告書にもその内容が開示される必要があります。

また、企業はこれらの情報を明確かつ分かりやすく開示し、時には法定開示以外のより詳細な情報についても適時適切に発信を行い、ステークホルダーが企業のガバナンス状況や報酬戦略を適切に評価できるようにすることで、透明性の向上やステークホルダーとの信頼関係の構築を期待することができます。

役員報酬設計でよく起こる問題点

ここまでは役員報酬設計の大まかな流れについて、各項目の解説をしてきました。続いて、役員報酬設計を実施していく際に、よく起こる問題点と押さえるべきポイントについてご紹介します。

とりあえずの横並びで設計してしまう

外部公平性という観点では間違いであるとは言えないのですが、安易に比較データ群の平均やベンチマーク企業の報酬水準と同水準となるように設計してしまうと、自社特有の論点や企業文化、目指すべき在り方といったものを置き去りにしてしまい、健全なインセンティブとして機能しない可能性があります。

個別報酬額の開示基準を過度に意識しすぎる

個人で役員報酬額が1億円を超える場合、有価証券報告書内で個別報酬額の開示が必要となりますが、こちらを避けることありきで設計してしまうことには注意が必要です。企業が成長する限り、いつかは直面する避けては通れないものであるため、1億円を超える報酬も合理的と説明できる報酬制度の設計を意識することも必要となります。

これまでの報酬水準に囚われすぎる

直近の報酬額ありきで、そこからの増減ロジックだけを作成し、運用しようとしてしまうのではなく、まず現在の報酬水準や制度の内容が適切なのかをきちんと検証し、あるべき姿を明確化した上で検討していくことが本質的なインセンティブを設計していく上で重要となります。

役員報酬設計で押さえるべきポイント

最後に、役員報酬設計で押さえるべきポイントを解説します。ポイントは以下の通りとなります。

各報酬区分が何に対する対価であるかの整理

固定報酬・業績連動報酬・株式報酬がそれぞれ取締役のどのような役務や成果に対して支払われる報酬なのか、報酬の意味や位置づけを明確にしていくことが重要です。

自社の現在地と将来像や事業計画・目標との連動

自社の現在の企業フェイズ、中長期の展望や将来的なあるべき役員構成、達成すべき事業計画や経営目標を定め、そのプランに沿う形で報酬制度を検討・設計していきます。

決定プロセスの透明性・公平性の確保

どのようなプロセスで報酬が起案・諮問・決定され、また、それらはどういった方針やルールに沿って行われているのかを明確に定め、また、必要に応じて有価証券報告書等で開示する内容に落とし込んでいくことが重要です。

役員報酬の相場

役員報酬の相場等をお探しなら弊社が提供する「役員報酬データベース」を一度、ご確認下さい。

本データベースは有価証券報告書等にて公開されているデータをもとに網羅的に作成しており、下記のような情報をご確認いただけます。

- 取締役・社外役員・監査役(監査等委員)の「報酬等の総額の平均」

- 取締役・社外役員・監査役(監査等委員)の「固定報酬・業績連動報酬の総額の平均」

- 取締役・社外役員・監査役(監査等委員)の「株式報酬の総額の平均」

- 取締役・社外役員・監査役(監査等委員)の「売上に対する報酬総額の割合」

- 取締役・社外役員・監査役(監査等委員)の「営業利益に対する報酬総額の割合」

- 報酬における構成比率データ

「役員報酬制度設計 解説ガイドブック」に体系的にまとめています

ここまでの記事の内容はもちろん、基本的なポイントから各制度についての詳細まで、体系的にわかりやすくまとめた「役員報酬制度設計 解説ガイドブック」を無料配布しております。

無料でダウンロード可能ですので、役員報酬について情報収集されている方は、一度、下記からご確認下さい。

役員報酬制度・株式報酬制度のお悩みをご相談ください

ここまで、役員報酬制度設計について、全体像から設計方法・決定の流れやポイントまでを解説してきました。

本記事の内容が役員報酬制度設計などを検討している皆さまの参考になれば幸いです。

O f All株式会社では、役員報酬制度の設計・導入はもちろん、株式報酬制度、ストック・オプションの設計・導入までご支援しております。未上場/上場、どのフェーズでも柔軟にお応え可能です。

役員報酬・株式報酬制度についてお悩みがございましたら、お気軽にご相談ください。

また、下記にて弊社の会社案内資料も配布しております、ご参考までにご確認いただけましたら幸いです。お急ぎの方はオンラインでの無料相談も承っておりますので、ぜひご活用ください。