ストック・オプションの発行・導入手続きの実務について解説

この記事でわかること

- ストックオプション発行に必要な手続き

- 申込割当方式と総数引受方式の手続きと比較

- 発行後に必要な対応一覧

- ストックオプション・プール制度について(改正産業競争力強化法)

著者プロフィール

O f All株式会社

シニアコンサルタント

宮下 卓也

総合リース会社にて、上場企業から個人事業主まで幅広い顧客を対象としたファイナンス営業に従事。その後、日系コンサルティング会社において、株式報酬制度の設計・導入支援、役員報酬制度の策定、ならびに指名報酬委員会の設置・運営に関するアドバイザリー業務を担当。現在は、O f All株式会社に創業メンバーとして参画。

ストック・オプションの発行にあたっては、会社法に基づく複数の決議と手続きを適切に踏む必要があります。役員への付与では、株主総会での報酬決議が必要になるなど、形式面の不備が後の資本政策やIPO準備に影響するリスクもあります。

本記事では、未上場企業におけるストック・オプションの発行に必要な手続きを整理します。「誰が・いつ・何を決議するのか」「どの引受方式を選択すべきか」といった実務上の論点についても解説しています。

ストック・オプションとは?

ストック・オプションとは、株式報酬制度の一種であり、あらかじめ定めた価額(権利行使価額)で自社の株式を取得できる権利(新株予約権)を付与する制度です。

この権利を行使し、株価が上昇した時点で売却することで、売却時点の株価と行使価額との差額(キャピタルゲイン)を利益として得ることができます。

ストック・オプションは、インセンティブや福利厚生の一環として、上場を目指すスタートアップや上場企業において、よく導入されている制度です。

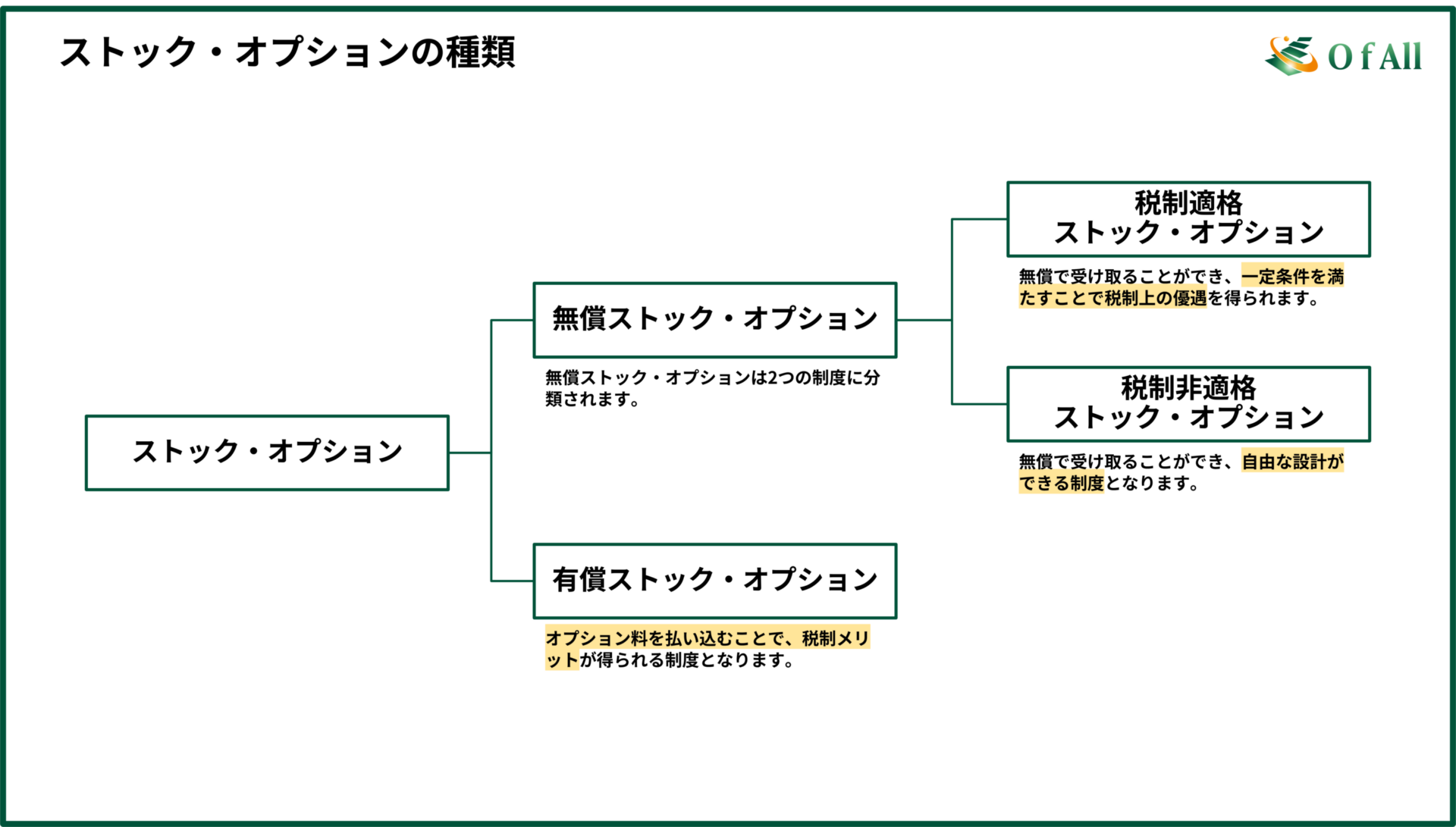

ストック・オプションの種類としては、まず無償・有償に分類されたのち、無償ストック・オプションには税制適格と非適格に分かれます。また、上場企業で利用される株式報酬型ストック・オプションは税制非適格ストック・オプションの活用型となります。

各ストック・オプションの詳細を知りたい方は以下の表のリンクからご確認下さい。

| ストック・オプションの種類 | フェーズ | 概要 |

|---|---|---|

| 無償税制適格ストック・オプション | 上場企業 未上場企業 | あらかじめ定めた価額(権利行使価額)で自社の株式を取得できる権利(新株予約権)を付与する報酬制度。税制適格要件を満たしているため、課税のタイミングが1回のみとなる。 |

| 無償税制非適格ストック・オプション | 上場企業 未上場企業 | あらかじめ定めた価額(権利行使価額)で自社の株式を取得できる権利(新株予約権)を付与する報酬制度。税制適格要件を満たしていないため、課税は権利行使時と株式売却時の2回にわたり行われる。 |

| 有償ストック・オプション | 上場企業 未上場企業 | 新株予約権の発行のタイミングで付与対象者による金銭の払い込みが発生する。税務上、報酬ではなく、有価証券の売買として扱われる。 |

ストック・オプションの基本的な知識は以下の記事をご確認ください。

🔗ストック・オプションとは?基礎から種類・制度・選び方までわかりやすく解説

ストック・オプションの発行の流れついては以下の記事をご確認ください。

🔗ストック・オプション発行の流れを5つのステップで解説

ストック・オプションの発行手続き

ストック・オプション(新株予約権)の発行は、会社法に基づく正式な手続きが必要です。未上場企業においては、株主構成や将来のIPOを見据えた設計が求められるため、形式的な不備や手続き漏れが後の資本政策に影響を及ぼすリスクもあります。

ここでは、未上場企業を前提として、よく用いられる引受方式や決議機関を整理しながら、発行手続きの全体像と実務上のポイントを解説します。上場企業との違いにも触れつつ、「どの方式で、誰が、いつ何を決議するのか」という論点を明確にします。

役員報酬決議が必要なケース

ストック・オプションを役員に対して無償で付与する場合、その経済的利益は「報酬等」に該当します(🔗会社法361条1項)。このため、株主総会の普通決議による承認が必要です。

一方、従業員のみに付与する場合は「報酬等」には該当しないため、報酬決議は不要です。

実務上は、未上場企業ではストック・オプション発行の都度、臨時株主総会を開催し、「募集事項の決定(特別決議)」と「役員報酬決議(普通決議)」を取得するケースが多く見られます。

上場企業では、定時株主総会であらかじめ報酬枠を取得し、個別発行は取締役会決議で進めるのが一般的です。

※有償ストック・オプションは、報酬に該当しないものとして、報酬決議は不要と整理されています。ただし、これを会社法上の報酬と整理すべきではないかという議論もあり、将来的な法改正によって変更される可能性があります。

参考:🔗法務省:法制審議会会社法制(株式・株主総会等関係)部会第1回会議(令和7年4月23日)

募集事項の決定

ストック・オプションの発行にあたっては、新株予約権の「募集事項」を決定する必要があります。(🔗会社法238条)未上場企業では、株主総会の特別決議によって募集事項を決定するのが原則です。

募集事項に含まれる主な内容

- 新株予約権の内容および数

(例:株式数、権利行使価額、権利行使期間など) - 払込みの有無

・無償で発行する場合は「払込みを要しない旨」

・有償で発行する場合は「払込金額またはその算定方法」 - 新株予約権の割当日

- 払込み期日(有償の場合のみ)、など

上場企業との違い

上場企業では、ストック・オプションが有利発行に該当しない場合、取締役会決議のみで募集事項の決定が可能です。

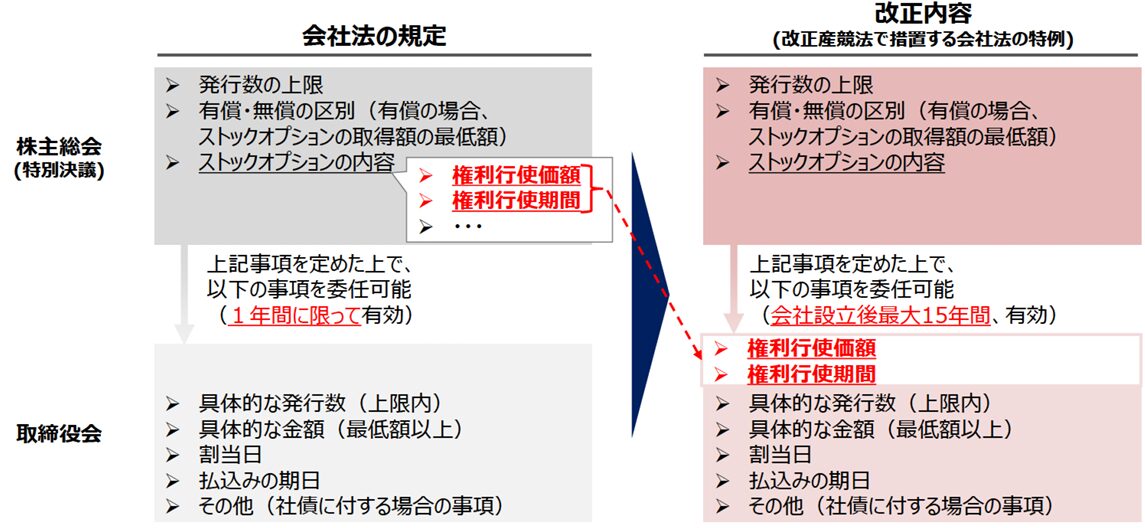

取締役会への決定の委任

株主総会で募集事項の一部を取締役会に委任することも可能です。ただし、この場合でも、以下の事項については、株主総会の特別決議で定める必要があります。(🔗会社法239条1項)

- 新株予約権の内容および発行数の上限

- 払込金額の下限額、または無償とする旨

さらに、この委任には有効期限がある点に注意が必要です。

割当日が、当該委任を決議した株主総会の日から1年以内に到来する場合に限り有効となります。

なお、2024年9月施行の改正により、より柔軟な委任を可能とする「ストック・オプション・プール制度」が創設されました。本記事の後半にて本制度について解説していますので、あわせてご参照ください。

種類株式を発行している場合の留意点

未上場企業が優先株式などの種類株式を発行している場合、通常の株主総会に加えて、種類株主総会の決議も必要になる場合があります。

・株主総会で募集事項を決定する場合

→ 該当する種類株式の「種類株主総会の決議」が必要(🔗会社法238条4項)

・株主総会で募集事項の決定を取締役会に委任する場合

→ 同様に、種類株主総会の決議が必要(🔗会社法239条4項)

なお、定款において「種類株主総会の決議を要しない旨」が有効に定められている場合は、当該決議を省略することができます。

申込割当方式の手続き

ここからは、新株予約権の引受方式ごとに、発行手続きの流れを解説します。まずは「申込割当方式」について、基本的なポイントを整理します。

申込割当方式では、以下のステップで発行手続きを進めていきます。

- 1.対象者への募集事項の通知

- 2.対象者からの引受の申込み

- 3.割当の決定・割当通知

- 4.契約の締結

①募集事項の通知

株主総会または取締役会で募集事項が決定された後、会社は申込予定者に対して以下の内容を通知する必要があります。(🔗会社法242条1項)

- 会社の商号

- 募集事項の概要

- 払込が必要な場合の取扱場所

- その他、法務省令で定められた事項

なお、実務上は、後述する引受申込書や割当契約書の中にこれらの内容を明記し、当該書面の交付をもって通知とみなす運用も一般的です。通知手続きの形式を満たす限り、機能的に一体化することで社内事務の簡素化を図ることができます。

②引受申込書の提出

通知を受けた引受対象者は、所定の様式(引受申込書)を用いて、以下の内容を記載・提出します。(🔗会社法242条2項)

- 氏名または名称、住所

- 引受けを希望する新株予約権の数

③ 割当の決定と通知

申込書の提出を受けて、会社は誰に対して、いくつの新株予約権を割り当てるかを決定し、引受対象者に「割当通知書」を交付します。

割当の決定にあたっては、新株予約権の目的となる株式が譲渡制限株式である場合や、新株予約権自体に譲渡制限が付されている場合には、会社法上の決議機関が定められています。(🔗会社法243条)

- 取締役会設置会社 :取締役会決議

- 取締役会非設置会社:株主総会の特別決議

※定款により、これらと異なる決議機関を定めることも可能です。

④ 契約の締結と払込(必要な場合)

割当の決定が完了したら、引受人と会社で割当契約書を締結します。

割当契約の締結後、割当日をもって新株予約権の効力が発生し、正式に新株予約権者となります。

有償ストック・オプションの場合、発行価額の払込み期日について募集事項で定めている場合には、その期日までに付与対象者から会社の口座に発行価額分の払い込みを行う必要があります。

総数引受方式の手続き

もう一つの方法が「総数引受方式」です。総数引受方式とは、募集する新株予約権の全てを一括して引き受ける契約を締結する方式であり、申込や割当通知といった個別手続きが不要となる点が特徴です。

この方式の場合は、総数引受の承認決議が必要であり、決議機関は申込割当方式と同様に定められています。(🔗会社法244条)

- 取締役会設置会社 :取締役会決議

- 取締役会非設置会社:株主総会の特別決議

※こちらも定款の定めによって異なる決議機関を定めることができます。

ただし、引受人が複数の場合でも、総数引受契約全体が一体の契約とみなされるため、一人でも契約を拒否した場合には、他の引受人も手続きを完了できません。

このように、申込割当方式と総数引受方式では、手続きの流れ・必要書類・リスクなどに明確な違いがあります。

次章では、それぞれの方式の違いや、どちらを選択すべきかの検討ポイントについて解説しているので、そちらもご参照ください。

割当後に必要な手続き

ストック・オプションの発行が完了した後も、会社にはいくつかの法的・実務的な対応が求められます。

ここでは代表的な手続きを解説します。

新株予約権原簿

新株予約権原簿とは、発行した新株予約権に関する情報を記載する台帳を指します。新株予約権を発行した日以後、遅滞なく新株予約権原簿を作成することが求められています。(🔗会社法248条)

新株予約権原簿の記載する内容は以下の通りです。

- 新株予約権の保有者(氏名又は名称及び住所)

- 新株予約権の内容及び数

- 新株予約権を取得した日

また、株主及び債権者は新株予約権原簿の閲覧又は謄写請求をする権利を有しています。これにより、新株予約権に関する情報の透明性が確保されています。

登記(割当日から2週間以内)

発行された新株予約権は、割当日から2週間以内に法務局へ登記申請を行う必要があります。遅延すると過料の対象になる可能性もあるため、スケジュール管理が重要です。

付与調書の提出(税制適格ストック・オプションの場合)

税制適格ストック・オプションを発行した場合は、翌年1月末までに所轄税務署へ「特定新株予約権等に関する調書」の提出が必要です。

法定調書については、以下の記事をご確認下さい。

申込割当方式と総数引受方式の比較

前述のとおり、ストック・オプションの発行には「申込割当方式」と「総数引受方式」の2種類の手続きが存在します。どちらの方式を選ぶかによって、必要な書類や所要日数、柔軟性に違いが生じます。

ここでは、両方式の主な違いを整理し、どのような状況でどちらの方式を選ぶべきかについて実務的な視点から解説します。

以下に、申込割当方式と総数引受方式の主な違いをまとめました。

| 項目 | 総数引受方式 | 申込割当方式 |

|---|---|---|

| 手続き | 総数を一括引受 | 申込みを受けて割当て(通知→申込→割当) |

| 必要日数 | 最短1日で発行可能(契約締結と同時に割当可能) | 最短でも2日必要(割当通知を割当日前日までに実施) |

| 書面構成 | 総数引受契約書のみで完結 | 募集通知・申込書・割当通知等が必要 |

| 登記対応 | 全員分の契約書写しの添付が必要 | 引受申込リスト等で代替可 |

| 辞退者 | 誰か1名が契約拒否すると全体が無効になるリスク | 個別対応が可能、他の引受人には影響なし |

| 柔軟性 | 少人数/引受けの意思確認済みの場合に最適 | 多人数/辞退者が出る場合でも対応しやすい |

手続きの流れと書類数

申込割当方式では、「通知 → 申込み → 割当 → 契約」という各ステップで個別書類が発生します。募集通知、申込書、割当通知などを整備する必要があり、事務負荷も相応に大きくなります。

一方、総数引受方式は、総数引受契約書1通で手続きが完結するため、書類数が少なく、準備・管理も比較的シンプルです。

発行スケジュール

発行までに必要な日数にも違いがあります。

申込割当方式では、会社法上「割当通知は割当日の前日までに行う必要がある」とされているため、最低でも2営業日が必要です。

これに対し、総数引受方式は契約締結後すぐに効力を発生させることができるため、最短で1日での発行も可能であり、タイトな日程で手続きを完了させたい場合に有効です。

辞退者が出た場合の影響

辞退者の対応も両方式で大きく異なります。

申込割当方式では、申込書の提出が前提となるため、辞退した引受予定者に対しては割当てを行わず、他の対象者には影響を与えません。柔軟な対応が可能です。

一方、総数引受方式では「全員が一括契約に同意すること」が前提となるため、仮に1名でも契約締結を拒否した場合、全体の発行が成立しないリスクがあります。

申込割当方式における実務的な対応

申込割当方式では、法定の手続きを順を追って行うのが基本ですが、手続きの簡素化を目的として、割当契約書の中で通知・申込み・割当通知をまとめて処理する構成をとることも実務上は行われています。

例えば、次のような運用が考えられます。

- 割当契約書に通知事項をすべて記載し、その書面を事前に交付することで通知を兼ねる

- 割当契約書に記名・押印したものを提出してもらい、申込みを兼ねる

- 割当日の前日までに、割当契約書を締結・1通交付することで、割当通知を兼ねる

このように各手続きを機能的に1つの書面でカバーすることで、社内の処理負荷や書類のやり取りを大きく減らすことができます。

ただし、「通知・申込み・割当通知」の形式要件を実質的に満たす構成として整理されたものです。実際に取り入れる場合は、契約書の記載内容などについて適切に対応することが必要です。

ストックオプション・プール制度とは

2024年9月に施行された改正産業競争力強化法により、スタートアップがストック・オプションをより機動的に発行できる新制度が創設されました。

これは、従来の会社法による「募集事項の委任」制度の課題を補完するもので、次のような制約が特に実務上のネックとされていました。

- 権利行使価額・行使期間は株主総会での決議が必要

- 委任の有効期間が1年間に限定されていた

こうした制約を緩和するため、本制度では以下のような特例措置が認められています。

制度のポイント(特例内容)

| 項目 | 従来 | SOプール制度 |

|---|---|---|

| 委任できる内容 | 新株予約権の内容の一部 | 行使価額・行使期間も委任可能 |

| 委任の有効期間 | 1年に限り有効 | 会社設立後、最大15年間 |

これにより、企業価値の変動に応じた行使価額の設定や、長期的なSO発行枠の確保が可能となり、実務的な柔軟性が大きく向上します。

募集新株予約権の機動的な発行に関する制度の創設:

出典:🔗経産省「募集新株予約権の機動的な発行(ストックオプション・プール)に関する制度」 より一部抜粋

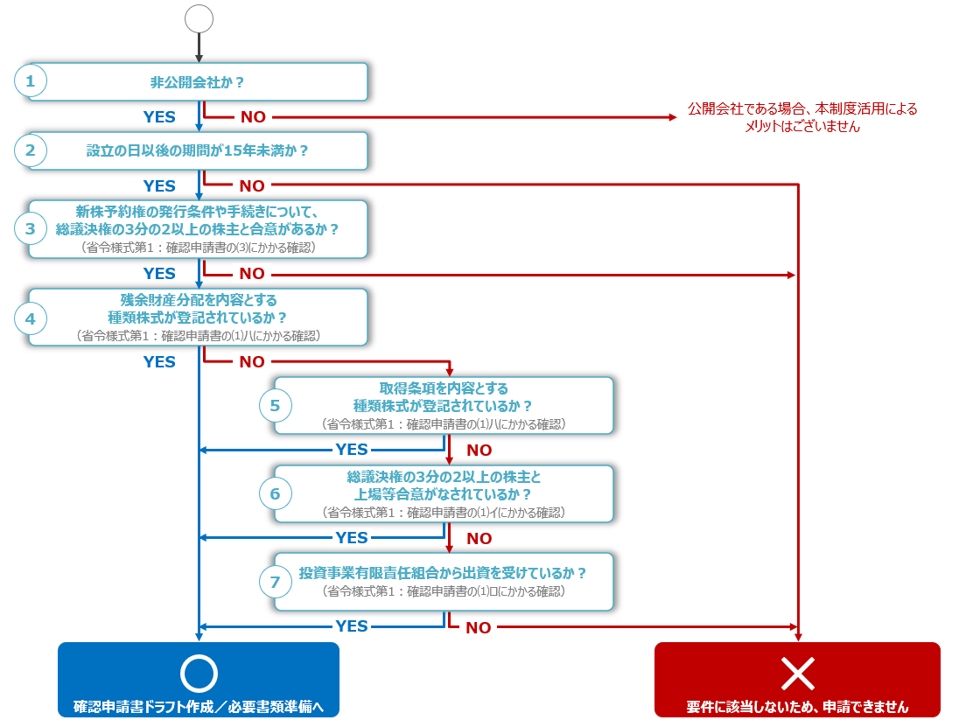

制度の活用条件

本制度を活用するには、以下の①および②をすべて満たすことに加えて、③のいずれかの要件 を満たす必要があります。

①設立後から15年未満であること

②総議決権の3分の2以上の株主と合意があること

③以下のいずれかの条件を満たすこと

・残余財産分配条項付き種類株式の登記をしている

・取得条項付き種類株式の登記をしている

・上場等合意を締結済み

・投資事業有限責任組合(LPS)から出資を受けている

制度の適用可否は、以下のフローチャートで確認できます。

自社がストック・オプション・プール制度の対象となるか、チェックしてみてください。

出典:🔗経済産業省「募集新株予約権の機動的な発行(ストックオプション・プール)に関する制度」

活用メリットは会社の株主構成によって異なる

なお、本制度の効果は、株主構成や運用体制によって大きく異なり、必ずしも全ての企業にとって必要とは限りません。

株主が多数いる場合には、株主総会を都度開催する負担が大きくなるため、本制度を活用するメリットは相対的に大きくなります。

一方で、株主が少数に限られており、株主総会の開催が負担にならない場合は、本制度をあえて利用する必要性はそれほど高くないと考えられます。

ストック・オプションの導入事例

各ストック・オプションの発行事例などをお探しならO f All株式会社が提供する「ストック・オプションデータベース」を一度、ご確認下さい。

上場企業向けの株式報酬制度の事例をお探しでしたら「株式報酬データベース」も提供しております。

「ストック・オプション 解説ガイドブック」に体系的にまとめています

ストック・オプションについて、基本的なポイントから各制度についての詳細まで、体系的にわかりやすくまとめた「ストック・オプション 解説ガイドブック」を無料配布しております。

無料でダウンロード可能ですので、ストック・オプションについて情報収集されている方は、一度、下記からご確認下さい。

ストック・オプションのお悩みをご相談ください

ここまで、未上場企業におけるストック・オプションの発行に必要な手続きを整理してきました。

本記事の内容がストック・オプションを検討している皆さまの参考になれば幸いです。

O f All株式会社では、株式報酬制度やストック・オプションの設計・導入、役員報酬設計までトータルでご支援しております。未上場/上場、どのフェーズでも柔軟にお応え可能です。

ストック・オプションについてお悩みがございましたら、お気軽にご相談ください。

また、下記にて弊社の会社案内資料も配布しております、ご参考までにご確認いただけましたら幸いです。お急ぎの方はオンラインでの無料相談も承っておりますので、ぜひご活用ください。