M&Aを想定したストック・オプション設計とは?税制改正を踏まえた最新実務

この記事でわかること

- M&Aを想定したストック・オプション設計

- 税制改正を踏まえた最新実務

- M&A時のストック・オプションで実務上おさえておくべき設計ポイント

著者プロフィール

O f All株式会社

シニアコンサルタント

宮下 卓也

総合リース会社にて、上場企業から個人事業主まで幅広い顧客を対象としたファイナンス営業に従事。その後、日系コンサルティング会社において、株式報酬制度の設計・導入支援、役員報酬制度の策定、ならびに指名報酬委員会の設置・運営に関するアドバイザリー業務を担当。現在は、O f All株式会社に創業メンバーとして参画。

近年、M&AによるExitを見据えたストック・オプション(SO)の活用が、有効な選択肢として広まりつつあります。

さらに、令和6年度の税制改正により、M&AでのExitを目指す未上場企業においても、税制適格SOの導入ハードルが大きく緩和されました。

M&AにおけるSOの活用は、以前にも増して注目されるテーマとなっており、制度設計の段階からExitを意識することが求められています。

本記事では、制度設計の自由度が高まった今だからこそ検討すべき、M&Aを見据えたストック・オプション制度の設計ポイントについて、実務的な観点から解説します。

ストック・オプションの基本的な情報を知りたいという方は、以下の記事をご確認下さい。

🔗ストック・オプションとは?基礎から種類・制度・選び方までわかりやすく解説

M&A時でも税制適格ストック・オプションの要件維持が可能に

令和6年度ストック・オプション税制改正により、M&A時でも税制適格ストック・オプションの要件維持が可能になりました。

令和6年度ストック・オプション税制改正

令和6年度のストック・オプション税制改正では、スタートアップを中心とした成長企業におけるストック・オプション(SO)制度の利便性を高めるため、税制適格要件に関する見直しが行われました。

令和6年度のストック・オプション税制改正における具体的な改正項目は、主に以下の3点です。

- 年間の権利行使価額の限度額の引上げ

- 発行会社自身による株式管理が可能に(株式の保管管理要件の緩和)

- 社外高度人材に対する対象範囲の拡充

参考:🔗経済産業省 ストック・オプション税制

これらの改正のうち、特にM&AによるExitを見据えた制度設計に影響が大きいのが、「株式の保管要件の見直し」です。

本記事では「株式の保管管理要件の緩和」に焦点をあてて解説していきます。

税制適格要件

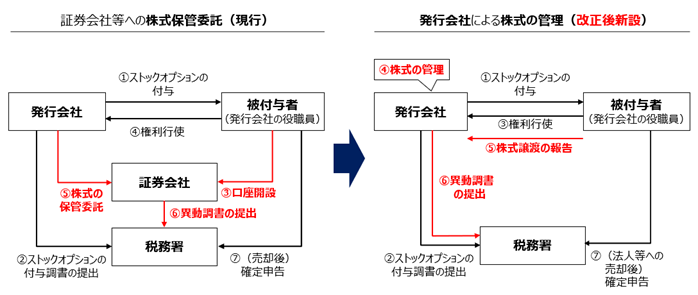

発行会社自身による株式管理が可能に

従来、税制適格SOの適用を受けるためには、権利行使により取得した株式について、証券会社等との間で締結された保管委託契約に基づき管理されていることが必要とされていました。

これは、IPOを果たした上場企業であれば主幹事の証券会社もついていますが、M&AでのExitをする未上場企業にとっては金銭的・事務的なハードルが高く、M&Aの場合には税制適格SOが機能しないと考えられていた要因の1つでもあります。

こうした背景を踏まえ、令和6年度の改正では、譲渡制限が付された株式に限り、発行会社自身が株式管理を行うことが可能となりました。

この場合、発行会社と対象者との間で締結される契約に基づき、発行会社にて株式の管理を行い、各権利者の保有株式を帳簿等により区分管理することが求められます。

この見直しにより、M&A時にも税制適格SOとしての要件を維持したまま柔軟な行使・取得設計が可能となり、制度設計の自由度が高まりました。

税制適格SOはこれまでIPOを目指す企業に適した制度という認識が一般的でしたが、令和6年度の改正により、M&A Exitを前提とする企業にとっても、制度設計の選択肢として検討・活用できる環境が整ったといえます。

M&A時のストック・オプションで実務上おさえておくべき設計ポイント

M&AによるExitを見据えてストック・オプション(SO)制度を設計する際には、制度の種類や税務面だけでなく、実際にSOの価値が実現する設計となっているかどうかがポイントになります。

本章では、設計時に検討しておくべき5つの主要論点について解説します。

① M&A発生をトリガーとする行使条件

SOにおいて、権利行使が可能となるタイミング(トリガー)の設定をすることが可能です。このトリガーを設定していない場合、未上場時点で行使が可能となってしまうため、Exitが確定する前に株主が増えてしまうリスクに繋がります。

IPOを前提とする場合、上場承認や上場日を行使条件とすることが一般的ですが、M&Aを想定する場合には、M&A発生時にも権利行使が可能となるように設計しておく必要があります。

なお、IPOかM&Aのいずれかのみを選択する必要はなく、どちらにも対応できるような設計にしておくことが可能です。たとえば、「IPOまたはM&Aのいずれかが生じた場合に権利行使可能」とすることで、将来のExit手段に関わらず、SOが機能する設計とすることができます。

また、IPOを想定したSO設計では、段階的に権利が確定するべスティングを設定しているケースがあります。

一方、M&Aでは短期間での一括行使が必要なため、未ベスト分のままでは権利を失ってしまうリスクがあります。そのため、M&A発生時に未ベスト分も含めて前倒しで権利確定させるアクセラレーションの設定が有効です。

② 少数株主リスクを防ぐ「売却強制条項(ドラッグアロング)」

SOが行使された後、SO対象者である従業員などが少数株主として残った場合、M&Aにおける株式売却に応じない・条件交渉を求めるといった取引の阻害要因となるリスクが発生します。

これを防ぐためには、強制売却(ドラッグアロング)条項の設定が有効です。

これは、経営者株主などが売却に応じた場合、他の少数株主も同一条件で売却に応じることを義務付ける条項であり、M&A時の株式移転をスムーズに進めるためです。

M&AでのExitを想定している場合には、盛り込むべき条項といえます。

③ みなし清算条項

SO自体の設計ではありませんが、スタートアップが優先株で資金調達を行っている場合、M&A発生時に、優先株主に対して優先的に売却対価が分配されるみなし清算条項と呼ばれるものが設定されているケースがあります。

このような場合、SO保有者が権利行使を行い普通株を取得したとしても、売却対価の分配がほとんど回らないといった事態が生じる可能性があります。

あらかじめ、優先株の優先分配権の中身を確認すること、またSOの行使時点・売却時点の価値がどう取り扱われるかを整理しておくことが、実務上では重要なポイントとなります。

④ M&Aを想定したSO制度選定

SO制度には、税制適格SO、有償SO、非適格SO(無償)といった複数の類型があり、それぞれ税務・会計・制度設計の柔軟性に違いがあります。

たとえば、発行から短期間でのM&A Exitを見込む場合は、税制適格要件である権利行使期間の2年に達する前にM&Aが生じる可能性があります。この場合、発行価額の負担次第でもありますが、税制適格要件の縛りがない有償SOの柔軟性が活きるケースもあります。

重要なのは、M&A時にどう扱われるかを見据えて制度を選定することです。単に税務面での優遇にとどまらず、Exit時に報われる制度であるかどうかを基準に判断する必要があります。

⑤ M&A時の一括行使と年間行使価額の上限

税制適格SOを発行する場合、年間の権利行使価額の上限額(1,200万円〜3,600万円)にも注意が必要です。

IPOを前提とする場合は、複数年にわたって段階的に権利行使を行うことで、この上限額の範囲内に収めることが可能です。

しかし、M&Aが発生した場合は、一括での権利行使が必要なケースが多く、結果として適格要件の上限額を超えてしまうリスクが高くなります。そのため、制度設計の段階で、「M&A時に一括行使となった場合でも、適格性が維持できる設計かどうか」をシミュレーションしておく必要があります。

シミュレーションの結果次第では、付与数や行使価額を調整することで上限内に収める、あるいは超過が想定される部分について、有償SOなどとの組み合わせで設計するといった対応が考えられます。

ストック・オプションの導入事例

各ストック・オプションの発行事例などをお探しならO f All株式会社が提供する「ストック・オプションデータベース」を一度、ご確認下さい。

「ストック・オプション 解説ガイドブック」に体系的にまとめています

ストック・オプションについて、基本的なポイントから各制度についての詳細まで、体系的にわかりやすくまとめた「ストック・オプション 解説ガイドブック」を無料配布しております。

無料でダウンロード可能ですので、ストック・オプションについて情報収集されている方は、一度、下記からご確認下さい。

M&Aも見据えたストック・オプションのお悩みをご相談ください

日本のスタートアップにおいては、これまでIPOによるExitを前提とした設計が主流でした。

その影響もあり、M&Aを見据えたストック・オプションの設計が検討される機会が少なかったというのが実情です。

また、ストック・オプションは一度導入すれば、後から大きく設計を変えることは難しいため、M&Aを前提とする場合には、対象者が報われる制度になっているかが、Exit時に報酬として機能するかを大きく左右します。

今回の税制改正では、これまでネックとされていた株式管理の要件が見直され、税制適格SOであっても、未上場企業がM&Aを視野に設計を進めやすい環境が整いました。

ストック・オプションを検討されている場合には、出口から逆算した設計という視点が、これまで以上に重要になってきています。

本記事の内容がストック・オプションを検討している皆さまの参考になれば幸いです。

O f All株式会社では、株式報酬制度やストック・オプションの設計・導入、役員報酬設計までトータルでご支援しております。未上場/上場、どのフェーズでも柔軟にお応え可能です。

ストック・オプションについてお悩みがございましたら、お気軽にご相談ください。

また、下記にて弊社の会社案内資料も配布しております、ご参考までにご確認いただけましたら幸いです。お急ぎの方はオンラインでの無料相談も承っておりますので、ぜひご活用ください。